نقش مفهوم «ارزش زمانی پول» در زندگی روزمره

شناخت مفهوم «ارزش زمانی پول» این توانایی را به ما میدهد و کمک میکند تا تصمیمسازیهای خود را در سرمایهگذاریهایمان و گزینههای مالی پیش رو سبک سنگین یا «هزینه - فایده» کنیم.

دکتر احمد یزدانپناه در دنیای اقتصاد نوشت؛

بیشک نداشتن پول (که به قول داستایوفسکی، «آزادی مضروب» است) یا داشتن پولی که ارزش خود را یعنی قدرت خریدش چون «برف در مقابل آفتاب تموز» در حال آب شدن است، به قول حکیم فردوسی «یکی داستان است پر آب چشم». آنچه باید با شک بدان نگریست آن است که نداشتن «سواد مالی» یا کاربرد نادرست مفاهیم علمی اقتصاد مالی ما را به ساحل رستگاری اقتصادی نمیرساند!

مفهوم «ارزش زمانی پول» (TVM) بدان معنی است که یک مقدار پول در زمان فعلی یا حال، نسبت به همان مقدار پول در آینده در چشم و دل ما ارزش بیشتری دارد، چراکه به طور بالقوه رشد و قدرت کسب عایدی برای ما دارد. در اینجا مراد آن است که به طور کوتاه و گویا به این مفهوم بپردازیم و به چگونگی محاسبه آن و به چرایی اهمیتش بهعنوان یک ابزار مهم در تصمیمسازیهای مالی اشاره کنیم.

ارزش زمانی پول چیست؟

پول، مثلا یک اسکناس 100هزارتومانی، یا مبالغ بیشتر و میلیونی، در زمان حال به خاطر ظرفیت بالقوهای که در کسب درآمد بیشتر برای ما دارد، یعنی به خاطر آنکه «تورم» قدرت خرید ما را هنوز نسبت به آینده کاهش نداده، ارزش بیشتری برای ما دارد.

اگر شما امروز مبلغ معینی از پول خود را سرمایهگذاری کنید، چه در کمریسکها یعنی در حساب پسانداز یا صندوقهای با درآمد ثابت یا در بازارهای ریسکی مثل بورس، در هر دو حالت از اولی درآمد بهره و از دومی «سود تقسیمی» به دست میآورید.

این پتانسیل کسب عایدی از آینده، به خاطر سرمایهگذاری که پول اولیه شما را افزایش و رشد داده، این مفهوم را که «پول» یک ارزش زمانی دارد برای ما آشکار میسازد.

فهم و درک ارزش زمانی پول میتواند در تصمیمگیریهای مالی، و کاربرد کارآتر «سواد مالی» ما، در زندگی کمکساز باشد؛ در مواردی چون تصمیمگیری در حقوق و دستمزدها، وامها و سرمایهگذاریها.

برای مثال، اگر به دلایلی کارفرمای شما حقوقها را مرتب هر چند ماهی عقب میاندازد یا اگر به شما بگوید که مایلید هر ماه آخر برج 5میلیون تومان بگیرید یا هر سه ماه به سه ماه، به خاطر «صبر و شکیبایی» هر ماه 5میلیون و هشتصد هزار تومان دریافت کنید، چه تصمیمی میگیرید؟

اگرچه ظاهرا بیشتر از کمتر بهتر است ولی مفهوم «ارزش زمانی پول» میگوید بههوش باشید پول امروز بهتر از پول فرداست، و لذا خود را به دست نااطمینانیها و نامعلومیهای آینده نسپارید چراکه تورم قدرت خرید پولتان را بهخصوص در حالت افسارگسیخته آن به قدری پایین میآورد که 800هزار تومان هرگز نمیتواند جبران مافات کند.

ثانیا از شکار فرصتهای پیش روی خود شما را محروم می کند و ثالثا، با امر مسلمی روبهرو هستید به نام «مرگ» که نامعلومی فقط در زمان رخ دادن آن است و اگر به رحمت ایزدی پیوستید نه اصل آن و نه فرع آن پول به چه کارتان میآید؟

بههرحال، «ارزش زمانی پول» همان پند حکیمانه حضرت حافظ را تکرار میکند که: «ای دل ار عشرت امروز بفردا فکنی - مایه نقد زمان را که ضمان خواهد کرد».

ارزش زمانی پول چگونه محاسبه میشود؟

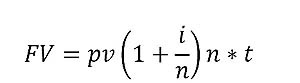

امروز برخلاف ایام جوانی ما، به لطف اکسل یا حتی ماشینحسابهای جدید بهراحتی بر مبنای فرمولهای زیر «ارزش زمانی پول» را میتوانید پیدا کنید. مفهوم مزبور میگوید در بستر زمان ارزش پول تغییر میکند، لذا برای اندازهگیری اینکه با این مقدار پولی که الان دارید در آینده چقدر خواهید داشت، فرمول زیر به کمکتان میآید تا درآمد آتی و آینده خود را محاسبه کنید:

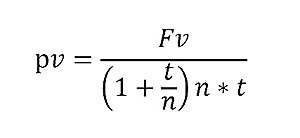

یا میتوانید، با فرمول زیر که از همان فرمول استخراج شده ارزش فعلی یا حال پول خود را محاسبه کنید:

که در آنها:

FV = ارزش پول در آینده

PV = ارزش پول در حال

i = نرخ بهره یا نرخ تنزیل است، که بدون ریسک و اسمی است یعنی تعدیلات تورم برای آن در نظر گرفته نشده (نرخ پولی و اسمی)

n = تعداد دفعات دوره مرکب کردن در طول یک سال است. پس اگر هر سه ماه به سه ماه در طول سال به صورت مرکب محاسبه شود n برابر 4 میشود.

t = تعداد سالها

در بالا نخستین فرمول ابزاری مفید و ارزشمند، برای وقتی است که شما میخواهید ارزش آتی یک سرمایهگذاری را تبیین کنید.

با اعداد فرضی و کوچک میتوان مثالی ارائه کرد. فرض کنید شما به خاطر محبت و لطفی که به عمه پیرتان که فرزندش در بلاد کفر است، دارید و مثلا هر ماه داروهای کمیاب او را تهیه میکنید، او میخواهد اواخر اسفند امسال به شما 200دلار عیدی بدهد.

آن مبلغ به لطف بازار نابسامان و jittery، یعنی اعصاب خردکن، ارز 10میلیون تومان ارزش دارد! ولی عمهخانم پیشنهادی برای شما دارد و میگوید اگر 6 ماه دیگر صبر کنی پسرم میخواهد پول بفرستد و من میتوانم به جای 200 دلار امروز به تو حتی مقداری بیشتر هدیه کنم.

دانایی شما درباره «ارزش زمانی پول» که شاید از مطالعه قبلی این نوشته به دست آوردهاید، به شما این توانایی را میدهد که با سپاس از ایشان، رفتن به مسافرت با دوستان را در تعطیلات عید بهانه کنید و همان پول امروز را بر فردا ترجیح دهید.

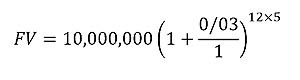

بههرحال، شما میخواهید آن 10میلیون تومان را 5ساله سرمایهگذاری کنید. برای پیدا کردن ارزش آتی و آینده آن سرمایهگذاری آن دادهها را همراه با نرخ بهره و دورههای زمانی مرکب کردن سالیانه پول درگیر شما در آن سرمایهگذاری در فرمول مزبور بگذارید.

فرض را بر آن گذاشتیم که به حساب پسانداز بانکی شما نرخ بهره 3درصد تعلق میگیرد؛ البته به صورت سالانه (به همین خاطر است که در فرمول مزبور 3درصد را بر «1» تقسیم کردیم و در طول یک سال 4 بار مرکب کردن برای پول شما اعمال میشود). پس از 5 سال، به شرط ثابت ماندن سایر عوامل و شرایط که ترجیعبند اقتصاددانان و اقتصادخوانان است،

شما 11.592.740 تومان دارید. این عدد به کار مقایسه سرمایهگذاران برای مقایسه این گزینه سرمایهگذاری با سایر گزینهها، مثل صندوقهای سرمایهگذاری مشترک یا بازار سهام که معمولا بازدهی بیشتری دارند، میآید و به تصمیمسازیهای آنها کمک میکند.

ارزش فعلی یا حال پول چیست؟

مفهوم و معنای «ارزش فعلی پول» (FV) این ایده را به شما میدهد که بدانید مبلغ پولی که امروز دریافت میکنید ارزش بیشتری نسبت به همان مبلغ پول در آینده دارد.

بهعنوان یک ریسکگریز اگر پول امروز را در بانک سر کوچه هم گذاشته بودید پس از 3 سال رشدی داشت، به جای آنکه پس از آن مدت آن مبلغ را بگیرید. سرمایهگذاران با بهکارگیری ارزش فعلی پول، اگر دریابند قیمت یک سرمایهگذاری مناسب و معقول است،

به مقایسه ارزش داراییها با افقهای زمانی مختلف میپردازند. فرض کنید شما بهعنوان یک شهروند «معمولی» توانستهاید به سلامت خوانها را رد کنید و یک وام 10ساله 100میلیونی بگیرید. تبریک!

شاید شنیدهاید در بانکداری لطیفهای است که میگوید: بانکداران به کسی وام نمیدهند مگر مطمئن شوند که به آن احتیاجی ندارند! بههرحال شما هر ماه بازپرداخت آن را به صورت ماهانه باید بپردازید.

ارزش فعلی پرداختهای آتی شما چقدر است؟ برای پیدا کردن آن رقم مهم شما باید به کمک یک «نرخ تنزیل» پرداختهای آتی خود را به زمان حال برگردانید، نرخی که همان نرخ بازده سرمایهگذاری شما در شرایط بدون ریسک است (در غرب اسناد خزانه TB و در کشور خودمان شاید اخزاها).

اینکه چه نرخ تنزیلی انتخاب کنیم بسیار مهم است. چرا؟ زیرا اگر نرخ تنزیل از نرخ بهره کمتر باشد، ارزش فعلی اقساط وام مثال ما، از 100میلیون تومان سر میزند و برعکس، اگر نرخ تنزیل بیشتر از آن باشد PV ما کمتر میشود.

به کاربردهای دیگر مفهوم ارزش فعلی به خاطر طولانی شدن بحث نمیپردازیم. فقط باید گفت PV در محاسبه درآمد ناشی از وامهای رهنی (Mortgages)، سایر وامها و داراییها در بلندمدت به کار میآید.

تفاوت این دو

ارزش پول در بستر زمان (رابطه زمان و پول که در شعار وقت طلاست (Time Equals Money) خلاصه میشود ولی اگر سواد مالی نباشد در حد یک شعار باقی میماند!) ارزش آتی پول، ارزش و مقدار یک مبلغ معین پول را وقتی نرخ رشد معینی و زمان مشخصی در آینده برای آن در نظر بگیریم به دست ما میدهد.

به مثالهای بالا یک بار دیگر توجه کنید. در حالیکه مفهوم ارزش حال به ما میگوید، شما برای کسب میزان معینی از پول در آینده، به چه مقدار پول امروز نیاز دارید.

نقش ارزش زمانی پول در تصمیمگیریهای ما

ارزش زمانی پول (TVM) در تصمیمسازیهای مالی ما نقش ارزندهای دارد:

- در ارزیابی آنکه بهتر است آپارتمانی را بخریم یا اجاره کنیم

- برای بازنشستگی (که باز به قول حکیم طوس: «مصیبت بود پیری و نیستی» و وضع اسفناک صندوقهای بازنشستگی، در این مرز پرگهر) چه مقدار باید به قول خانم اشرفالسادات مرتضایی، برای ایامی که برف پیری آنچنان سنگین بر سرمان مینشیند، پسانداز کرد.

- تصمیم برای سنجش ماحصل و پاداش وامها و سرمایهگذاریهای ما (Pay off)

- برای کسبوکارها، مفهوم ارزش زمانی وقتی آنها میخواهند برای خط تولید جدید یا محصول جدید وام بگیرند تا برای فروش بیشتر، محصولات خود آنها را به صورت اعتباری و قسطی بفروشند، ابزاری بسیار مفید است.

اگر بنگاهی بخواهد محصولات و تولیدات و خدمات خود را اعتباری به فروش رساند، مثلا بگوید این فرش یا یخچال را بخرید سه ماه بعد پولش را بدهید، یا این سفر را بروید با یک چک 6ماهه. او باید فرمولی تدوین کند، که در آن ارزش فعلی (PV)، بازده انتظاری آن سرمایهگذاری و دوره زمانی آن حضور داشته باشند.

امروزه، تورم بالا به عارف و عامی فهمانده که «تورم» اثر منفی بر ارزش زمانی پول دارد، زیرا «قدرت خرید» ها را بهشدت کاهش میدهد. به عبارت دیگر، شما دیگر با آن 200 هزار تومانی ماه قبل حالا دیگر نمیتوانید همان مقدار از کالاهایی را که ماه قبل خریدید خریداری کنید.

اینجاست که به فعالان بازارها و صحنه اقتصاد باید حق داد که برای متغیرهایی چون حقوق و دستمزد، نرخ بهره، بازده سرمایهگذاری و غیره که در زندگیها نقش تعیینکننده دارند فقط به آنها در شکل «واقعی» خود، یعنی پس از تعدیل آنها با نرخ تورم (یا تورم انتظاری)، بها میدهند. اگر نرخ تورم در جامعه از نرخ بازدهها بالاتر بزند، به قول خداوندگار سخن سعدی «سعی بیحاصل و رنج بیهوده بردهایم» چراکه «قدرت خرید» ماحصل تلاش، افت کرده است.

پایان سخن

اینکه در جامعهای در سطح خرد و کلان بگویند «وقت طلاست» تعبیری گنگ و بیمعنا از رابطه پول و زمان گفتهاند اگر از کاربرد علمی و عملی «ارزش زمانی پول» شناختی نداشته باشند. کشوری را در نظر بگیرید که از عرب و عجم و چشمبادامیها کلی طلب دارد که nسال است عقب افتاده، از عقبماندگی مفهوم «ارزش پول» نزد آنها شاهد دیگری میخواهید!

شناخت مفهوم «ارزش زمانی پول» این توانایی را به ما میدهد و کمک میکند تا تصمیمسازیهای خود را در سرمایهگذاریهایمان و گزینههای مالی پیش رو سبک سنگین یا «هزینه - فایده» کنیم. به هر حال اینکه عوامل متعددی در تصمیمگیریهای مالی - اقتصادی ما دخیل هستند، یک «اصل بدیهی» است کسی شک ندارد ولی دانستن مفهوم اینکه در زندگی همیشه PV > PF است و کاربرد درست آن، رستگاری مالی به دنبال دارد.

تماشاخانهتلاش برای رانندگی در سیلاب اسپانیا / سیل خودرو را با خود برد (فیلم)

نمای نزدیک فوران خاکستر از دهانه آتش فشان مکزیک (فیلم)

فیلم های دیگر کانال عصر ایران در تلگرام