آینده صنعت تراشه و فرصتهای پیشرو

فرصت بزرگی در زنجیره جهانی تامین برای کشورهای علاقمند به توسعه صنعتی فراهم شده است...

به گزارش خبرگزاری تسنیم، مرکز مطالعات راهبردی مجمع کارآفرینان ایران نوشت:

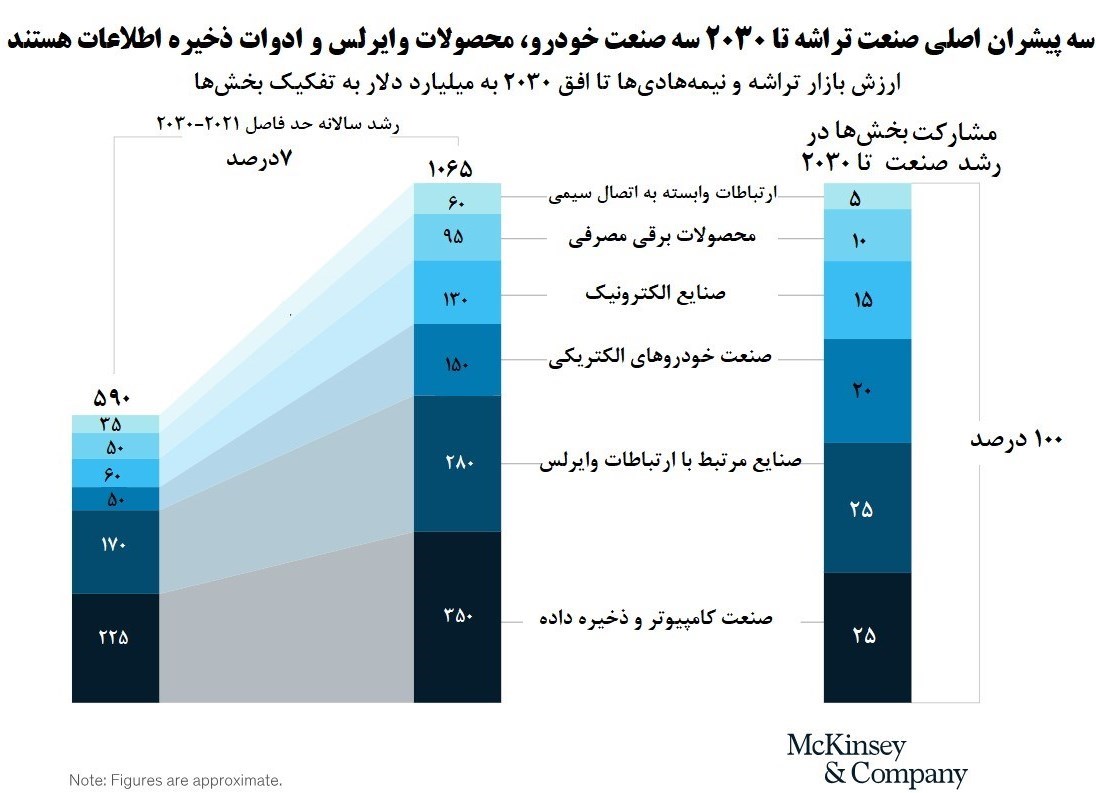

فرصت بزرگی در زنجیره جهانی تامین برای کشورهای علاقمند به توسعه صنعتی فراهم شده است. این فرصت به جهش خیرهکننده صنعت تراشه و تولید نیمهرسانا برمیگردد که طبق برآوردهای موسسه مشاوره مکنزی تا سال 2030 رشدی 7 درصدی را در سال تجربه خواهد کرد. این موسسه پیشبینی کرده است ارزش صنعت تراشه با این نرخ رشد تا سال 2030 به حدود 1 تریلیون دلار برسد. از آنجا که ابعاد کنونی بازار تراشه در جهان حدود 600 میلیارد دلار است، جهش 400 میلیارد دلاری این صنعت میتواند فرصت بزرگی برای کشورهای در حال توسعه باشد. از آنجا که صنعت تراشه، پیشران روندهای مهم انقلاب چهارم صنعتی است و در پیوندی عمیق با مقولاتی نظیر خالص کربن صفر[1] و گذار انرژی[2] قرار دارد، ورود به این صنعت جزو تحولاتی است که هر کشور علاقمند به توسعه بایستی خود را با آن همراه کند. از آنجا که ایران به عنوان اقتصادی در حال توسعه با درآمد سرانه متوسط رو به پایین نیازمند رسیدن به رشد اقتصادی باثبات و پایدار از طریق صادرات محصولات صنعتی پیچیده است، صنعت تراشه و تولید نیمهرسانا یکی از مسیرهایی است که میتواند این هدف را تسهیل کند. وجود خیل عظیم نیروی انسانی تحصیلکرده، منابع شیمیایی و معدنی مورد نیاز برای ساخت تراشهها در کنار ظرفیت قابل توجه بازار داخلی برای مصرف محصولات الکتریکی و هوشمند از جمله مزیتهایی است که ایران می تواند با اتکا به آنها به بازدهی مثبت سرمایهگذاری در توسعه صنعت تراشه در کشور امیدوار باشد. در عین حال تجربه اندک در ساخت محصولات پیچیده نظیر تراشه در کنار تعاملات خارجی اندک با سازندگان اصلی این قطعات، مهاجرت نیروی کار ماهر[3] از ایران و قطع ارتباطات فنی و مالی بنگاههای داخلی با خارج به دلیل تحریم از جمله موانع اصلی پیشروی این بخش برای رشد و توسعه است. در گزارش حاضر سعی شده با بررسی فضای صنعت تراشه، روندهای حاکم بر این رشته فعالیت و تحولات آتی، تصویری روشن از مسیر پیشرو ارائه شود.

کلیدواژه:

جنگ تراشه، توسعه صنعتی، صنایع نیمههادی، صنعت 4، چشمانداز 2030

مقدمه

دنیای ما روی شانه نیمه هادیها ساخته شده است. صنعتی به شدت پیچیده که به دلیل پیچیدگی بالای فرآیند تولید و حساسیت بسیار زیاد زنجیره تامین، در معدودی از کشورهای جهان میتوان ردپای سازندگان آن را دید. این بخش از قطعات مصرفی مورد استفاده در تولید صنعتی در بسیاری از محصولات نقش کلیدی ایفا میکنند. خودروهای برقی و درونسوز، تلفنهای همراه و هوشمند، لوازم الکتریکی منزل، لوازم پزشکی و اپتیکی، سامانههای موشکی و راداری، هواپیماها و وسایل حملونقل هوایی در کنار طیف وسیعی از کالاهای صنعتی، وابستگی بالایی به تراشهها دارند. به طور دقیقتر گزارش «بنیاد آمریکایی فناوری اطلاعات و نوآوری[4]» تاکید میکند، از سیستمهای هوش مصنوعی، محاسبات ابری، و اینترنت اشیا گرفته تا شبکههای بیسیم پیشرفته، شبکههای هوشمند زیرساختی، ساختمانهای هوشمند، شهرهای هوشمند، دستگاههای مراقبت بهداشتی دیجیتال، و حتی نسل بعدی محاسبات کوانتومی به نیمه هادیها به عنوان عضو مهمی از زنجیره تامین وابستگی بالایی دارند. علاوه بر این، نیمه هادیها در قلب همه تجهیزات فناوری اطلاعات و ارتباطات، از رایانههای رومیزی یا لپتاپ گرفته تا تبلتها، سرورها و تلفنهای هوشمند قرار دارند و در طیف گستردهای از کالاهای مصرفی از اتومبیل گرفته تا لوازم خانگی و مانیتورهای تناسب اندام به کار گرفته شدهاند. با چنین سطحی از کاربرد صنعتی، باید نیمهرساناها را در آینده نزدیک زیربنای همه چیز دانست و هر کشوری که بتواند در این صنعت به فعالیت بهتری بپردازد، در دنیای جدید قدرت مانور بالاتری دارد؛ چرا که تحول اقتصادی در بخش انرژی، حمل و نقل، تولید، ساختوساز و کشاورزی به این صنعت وابستگی بالایی دارد. طبق گزارش مکنزی اصلیترین صنایع مصرفکننده تراشهها در جهان سه صنعت خودروسازی، کامپیوتر و محاسبات دادهای، و صنایع بیسیم و ارتباط از راه دور [5]هستند.

کره جنوبی، ژاپن، ایالات متحده، تایوان، چین، آلمان، بریتانیا، اسرائیل، مالزی و هلند 10 بازیگری هستند که مهمترین کارخانجات تولید تراشه و نیمهرسانا را در خود جای دادهاند. تایوان به عنوان هاب تولید تراشه و قطعات نیمهرسانا بزرگترین سازنده و صادرکننده این حوزه به شمار میرود. پس از این کشور نیز دیگر بازیگران شرق آسیا نظیر کره جنوبی، ژاپن، مالزی و چین در زمینه تولید این محصولات دست بالا را دارند. از منظر میزان تولید، آمریکا و اتحادیه اروپا در سطح چشمگیری قرار ندارند. در سالهای اخیر تایوان، کره جنوبی و چین ظرفیت صنایع تولید نیمهرسانا خود را به طور قابل توجهی افزایش دادهاند، و این روند موجب شده تا هر سال تراشههای کمتر و کمتری در اروپا تولید شوند. در حال حاضر اروپا تنها 6 تا 8 درصد از ظرفیت تولید نیمهرسانا جهان را در اختیار دارد. به رغم چنین عقبگردی، اروپا دارای امکانات تحقیقاتی برتر در زمینه نیمهرساناها است و به طور مداوم جایگاه قوی خود را در تحقیقات نوآورانهای که بر راه حلهای هوشمند ناشی از تحول تراشهها استوار شده، گسترش داده است. یکی از مهمترین ابداعات صنایع تراشه اروپا، تمرکز بر مدلهای جدید و خاصی از تراشه با قابلیتهای ویژه است.

10 کشور برتر جهان در زمینه تولید و صادرات تراشه / دادهها از وبسایت رصد پیچیدگی اقتصادی [6]- The Observatory of Economic Complexity

ردیف

کشور

تعداد کارخانههای صنعت تراشه

حجم تولیدات

سهم جهانی

میزان صادرات

1

تایوان

77 واحد صنعتی

-

45 درصد

175 میلیارد دلار

2

کره جنوبی

15 واحد صنعتی

-

17درصد

4.6 میلیارد دلار

3

ژاپن

102 واحد صنعتی

-

10 درصد

11.1 میلیارد دلار

4

چین

70 واحد صنعتی

-

9 درصد

49.2 میلیارد دلار

5

آمریکا

76 واحد صنعتی

-

10درصد

6 میلیارد دلار

6

آلمان

20 واحد صنعتی

-

3درصد

7.9 میلیارد دلار

7

انگلستان

12 واحد صنعتی

-

1 درصد

636 میلیون دلار

8

مالزی

7 واحد صنعتی

-

-

9.4 میلیارد دلار

9

اسرائیل

4 واحد صنعتی

-

-

309 میلیون دلار

10

هلند

4 واحد صنعتی

-

1 درصد

3.1 میلیارد دلار

از آنجا که طی سالیان آتی روند مصرف خودروهای الکتریکی و خودران افزایش مییابد و به موجی جهانی تبدیل خواهد شد، کشورهای سازنده خودرو تقاضای گسترده ای برای تراشههای مورداستفاده در سیستمهای رانندگی خودکار و خودروهای الکتریکی را به سمت بازار روانه خواهند کرد که این موضوع اثرات متفاوتی برای بخش صنعت خواهد داشت. نخستین موضوع در این زمینه تمایل به خودکفایی و کاهش وابستگی به تولیدکنندگان انحصاری در صحنه بینالمللی است که این موضوع به سرمایهگذاری روی بنگاههای نوپا در این زمینه و جذب نیروی انسانی متخصص منجر میشود. بنابراین بخشی از اضافه تقاضا در قالب شکلگیری بازیگران جدید پوشش داده خواهد شد؛ اما بخش بزرگتری از تقاضا بایستی در قالب افزایش سرمایهگذاری برای توسعه خطوط تولید در بنگاههای برتر این بخش پاسخ داده شود.

موسسه مکنزی در گزارش اخیر خود مدعی شده است با توجه سهم 8 درصدی تقاضای خودروسازان برای نیمهرساناها در سال 2021، صنعت خودروهای خودران احتمالا تا پایان دهه از سهم 13 تا 15 درصد تقاضا برخوردار شود. بنابراین این بخش از صنایع جهان مسئول 20 درصد از رشد صنعت تراشه در یک دهه آینده خواهد بود. در عین حال رشد 4 تا 6 درصدی در بازار خدمات و صنایع مرتبط با محاسبات و ذخیرهسازی دادهها میتواند از ناحیه خریداران سرورهایی باشد که برای پشتیبانی از برنامههایی مانند هوش مصنوعی و رایانش ابری نیاز به تقویت سیستم خود دارند. در همین حال، در بخش ارتباطات بیسیم، گوشیهای هوشمند میتوانند بیشترین سهم از گسترش بازار تراشهها را به خود اختصاص دهند. دلیل این موضوع تحولاتی است که در بازارهای نوظهور از ناحیه تقویت طبقه متوسط رخ داده و با حمایت از رشد اینترنت 5G در جهان شدت گرفته است. بنابراین ورود به این صنعت هوشمندانه و حائز فواید بسیاری برای اقتصادهای نیازمند رشد صنعتی است.

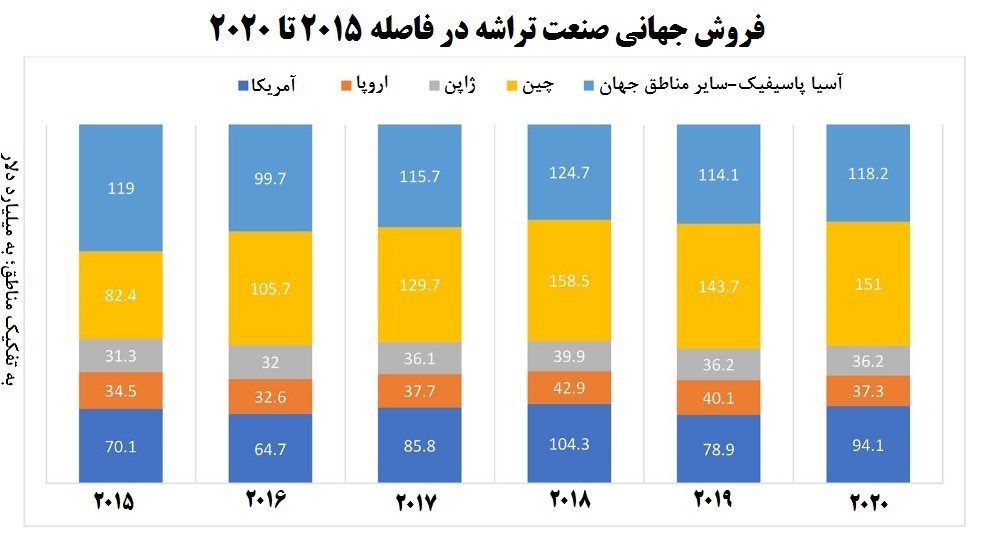

بازار جهانی تراشهها

بازار قطعات نیمه هادی و تراشه بنا به روایتهای مختلف بین 500 تا 600 میلیارد دلار است. انجمن صنایع نیمهرسانا آمریکا تخمین زده است حجم بازار جهانی تراشهها 470 میلیارد دلار است. نکته مهم درباره این صنعت، اهمیت تراشهها بر اقتصاد جهان است که طبق برآورد همین انجمن روی حدود 7 تریلیون دلار از تولید صنعتی جهان در سال، اثر مستقیم میگذارد.[7] گروه مشاوران بوستون نیز حجم بازار تراشههای جهان در سال 2022 را 601 میلیارد دلار تخمین زده است.[8]

از آنجا که تحقق سیاستهای جهانی مرتبط با مقابله با گرم شدن زمین نظیر گذار انرژی و کربنزدایی از اقتصاد وابستگی بالایی به تولید تراشههای پیشرفته دارد و جهانی شدن، تحولات انقلاب صنعتی چهارم را شدت بخشیده، بازار جهانی تراشه در یک دهه آتی کانون ظهور بازیگران جدید است. در پژوهشهای معتبر دلایل مختلفی برای علاقه بالای کشورها به حضور در این صنعت ذکر شده اما سود بالای این فعالیت در کنار سرریز[9] مثبت این صنعت روی سایر بخشها و اثر این تحولات اقتصادی و فنی روی افزایش قدرت ملی است که سبب توجه روزافزون دولتها به صنعت تراشه شده است.

گزارش مکنزی با عنوان «تراشه، صنعت یک تریلیون دلاری» تاکید دارد وظیفه رهبران صنعت تراشه، تمرکز استراتژیک بر تحقیقوتوسعه، توسعه کارخانهها و بهبود دسترسی منابع است تا با بکارگیری درسهای معتبر جهانی، از فرصت پیشآمده به نحو احسن استفاده شود.

تغییر زمین بازی در صنعت تراشه

آمریکا یکی از کشورهای برتر در زمینه برخورداری از دانش فنی ساخت تراشه است. اینتل، اینویدیا، AMD و خیل کثیری از شرکتهای فعال در صنعت تراشه، اصالتی آمریکایی دارند. شرکتهای مذکور سالهاست با هدف کاهش قیمت تمامشده محصولات، بخشی از فرآیند تولید و واحدهای تحقیقوتوسعه خود را به شرق آسیا انتقال دادهاند. موضوعی که زمینهساز دو معضل جدی برای اقتصاد آمریکا بوده است: نخست، انتقال دانش فنی ساخت این قطعات بسیار حساس و راهبردی به کشورهای شرق آسیا و دوم، عقب ماندن اقتصاد آمریکا از رقبای آسیایی در زمینه حجم تولید و میزان صادرات این محصولات که این دو اثر در نهایت به کاهش نقشآفرینی آمریکا در زنجیره جهانی تامین منجر شده است. با این حال آمریکا برای تابآوری بیشتر اقتصاد خود نیازمند تغییر این وضعیت و بازگرداندن امنیت به زنجیره تامین خود است؛ چرا که زمین بازی کشورها در صنعت تراشه تغییر کرده است. مقاله مالکین و هی (2023) به بررسی اثرات صنعت تراشه روی جدالهای ژئواکونومیک در سطح جهان پرداخته و چشمانداز بازی آمریکا در صنعت تراشه را مورد ارزیابی قرار داده است. این مقاله با تایید این موضوع که آمریکا از دستیابی چین به فناوریهای پیشرفته در صنعت تراشه نگران است، از برداشت دستگاه سیاستگذاری آمریکا از رفتار چین در صحنه اقتصاد جهانی پرده برداشته و استفاده از ابزار کنترل صادرات برای مقابله با رشد چین در صنعت نیمه هادیها را مصداقی عینی از حفظ قدرت ساختاری[10] آمریکا در عرصه بینالملل دانسته است. تغییر راهبرد آمریکا از همکاری با چین به اتخاذ رویکردهای درونسپاری[11]، دوستسپاری[12] و نزدیکسپاری[13] در نتیجه ظهور آثار تغییر در نحوه نگاه آمریکا به صنعت تراشه است. موضوعی که به وضعیت چندپارگی ژئواکونومیک[14] و از همگسیختگی زنجیره جهانی تامین[15] دامن زده است.

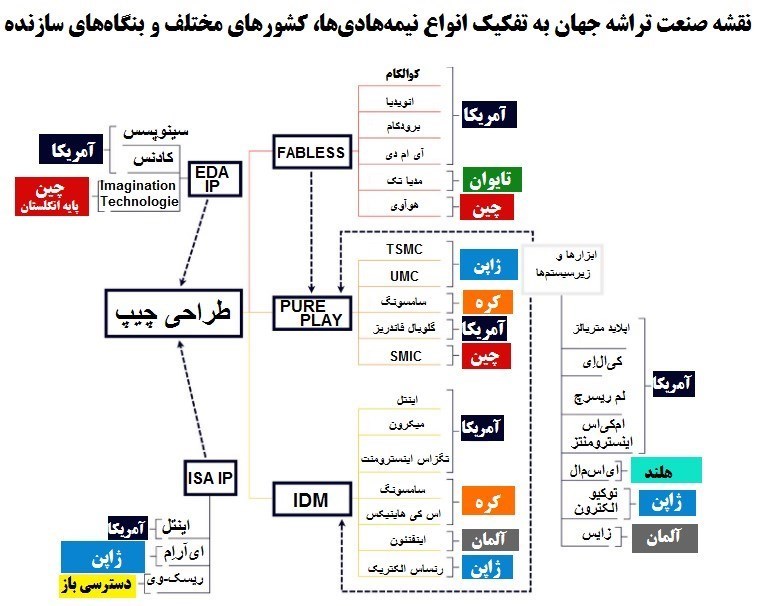

مقاله مذکور استدلال میکند که آینده قدرت ساختاری ایالات متحده در صنعت نیمهرساناها بر نظام قاعدهگذاری ایالات متحده به ویژه در حوزه قوانین مالکیت فناوری برمیگردد که از طریق اقدامات تجاری (نظیر ممنوعیت صادرات) و قانون تجاریسازی مالکیت فکری متکی است. به طور خاص، این رویکرد فراسرزمینی از طریق ابزارهای مختلف ژئواکونومیک، از جمله محدودیتهای صادراتی، دیپلماسی رسمی در شبکه اتحادهای نظامی ایالات متحده، و به طور غیرمستقیم از طریق مرکزیت ایالات متحده در زنجیرههای ارزش جهانی اعمال میشود. این مقاله راز عقبماندگی آمریکا از ژاپن، چین و تایوان را تمرکز آژانسهای تحقیقات دولتی نظیر آژانس پروژههای تحقیقاتی پیشرفته دفاعی ایالات متحده[16] و دفتر تحقیقات دریایی[17] بر طراحی تراشهها و ریزپردازندهها و واگذاری امور ساخت آنها به کشورهای شرق اسیا نظیر ژاپن طی دو دهه اخیر عنوان کرده است. موضوعی که به ظهور رویکرد وینتلیسم[18] و لو رفتن الگوی طراحی و تولید تراشهها از سوی شرکای آمریکا و حذف برخی بازیگران در زنجیره جهانی نیمهرساناها منجر گشت. آمریکا تا پیش از ظهور تایوان، دست بالا را در بازار نیمهرساناها داشت. این سیستم با دعوت مؤسسه تحقیقات فناوری صنعتی تایوان از یک مهندس فناوری اطلاعات به نام موریس چانگ برای نقل مکان به این کشور تغییر کرد. چانگ پس از این دعوت به دولت تایوان کمک کرد تا نقشی در صنعت نوپا تولید نیمه هادی های جهانی داشته باشد. چانگ ایده خود [19]درباره طراحی و تولید نیمهرساناها در تایوان را به نتیجه منطقی رساند. او معتقد بود: اگر طراحی تراشه امکان کپی از شرکتهای مختلف را داشت، در تولید نیز میتوان این وضعیت را تکرار کرد. در سال 1987، چانگ شرکت تولید نیمهرسانا تایوان (TSMC) را تأسیس کرد. شرکتی که پس از دو دهه تلاش در صنعت نیمهرسانا، به دلیل تولید تراشههای پیشرفته برای برترین شرکتهای جهان مشهور شد. این امر آنها را از مدل غالبی که تولید تراشه را از طریق دستگاه یکپارچه (IDM) ممکن میساخت، متمایز میکرد. روشی که سازندگان در نتیجه آن، دستگاه تراشه را با استفاده از سختافزار و نرمافزار اختصاصی خود طراحی و تولید میکردند.

جنگ جهانی تراشهها

گزارش جیپی مورگان در می 2022 درباره زنجیره جهانی تامین نیز تایید میکند که این موسسه معتبر تصویر روشنی از گسست زنجیره جهانی تامین و وضعیت نیمهرساناها داشته است. این موسسه در آن گزارش بحران در زنجیره تامین را برای صنایعی نظیر خودرو، فلزات اساسی، مواد شیمیایی و نیمهرساناها جدی دانسته بود و پیشبینی کرده بود کمبود دسترسی صنایع به تراشه در سال 2022، در نیمه نخست 2023 حل خواهد شد اما جهان خود را برای بازتعریف زنجیره جهانی تنظیم آماده خواهد کرد. با توجه به افزایش تقاضای جهانی برای تراشه در دهه آینده، شرکتهای تولیدکننده و طراحان نیمهرساناها اکنون درباره اینکه بازار به کجا میرود و چه چیزی باعث افزایش تقاضا در بلندمدت میشود، سود خواهند برد. موضوعی که میتواند به سرمایهگذاران صنعتی در اقصینقاط جهان سمت و سو دهد. مقاله مالکین و هی (2023) نیز تاکید دارد دولتها به ویژه قدرتهای بینالمللی نگاه ویژهای به این صنعت دارند.

وزن بالای این صنعت در نظام تصمیمگیری چین قابل لمس است. گزارش روزنامه نیکی ژاپن نشان میدهد تولیدکنندگان چینی فعال در صنعت نیمهرسانا با وجود بدتر شدن درآمد، سرمایه گذاری روی تحقیقوتوسعه را به پشتوانه حمایت دولت افزایش میدهند. دلیل این جهتگیری خاص شرکتهای چینی اتخاذ سیاست جدیدی است که در پکن طراحی شده و به دنبال ایجاد یک زنجیره تامین داخلی تراشه با کمک یک صندوق جدید 300 میلیارد یوان (41 میلیارد دلاری) است. گزارش روزنامه نیکی به وضوح نشان میدهد از 146 شرکت نیمهرسانا چینی، سود بیش از 70 درصد آنها در فاصله ژانویه تا ژوئن 2023 کاهش یافته است، اما نزدیک به 80 درصد از این شرکتها در زمینه رشد هزینههای تحقیقوتوسعه پیشگام بوده و برای نوآوری در فرآیند تولید خود دست به افزایش سرمایهگذاری زدهاند. این روزنامه از قول منبعی آگاه در یک قطعهساز که با شرکت مشهورSMIC چین همکاری دارد، نوشته است: بزرگترین سازنده تراشههای قراردادی چین، اخیرا در تلاش برای ایجاد تراشههای هفت نانومتری با استفاده از تجهیزات تولیدی طراحی شده برای تراشههای کمتر پیشرفته 14 نانومتری است. اقدامی که حساسیت آمریکا را برانگیخته است.

همچنین گوشی هوشمند جدید شرکت هوآوی با نام میت 60 پرو به دلیل عملکرد قابل توجهی که در بخش 5G دارد و ناشی از تراشههای جدیدی است که در آن به کار رفته، توجه صاحبنظران را به خود جلب کرده است. بلومبرگ هم در این باره گزارش داده است که این تلفن احتمالا به تراشههای ساخته شده توسط SMIC مجهز است که اگر این موضوع درست باشد، نشان دهنده یک جهش قابل توجه و حرکت رو به جلو در زمینه تولید تراشههای پیشرفته در شرکت SMIC است.

مرور آمارهای مالی این شرکت منعکسکننده وضعیت متناقضی است که اخیرا در شرکتهای نیمه هادی چینی حادث شده است. با اینکه فروش این شرکت در نیمه اول سال، 13 درصد نسبت به سال گذشته کاهش داشته است و سود خالص شرکت نیز در این دوره 52 درصد افت کرده است، اما هزینههای تحقیقوتوسعه SMIC به میزان 5 درصد افزایش یافته است. ژائو هایجون، مدیر عامل این شرکت در یک نشست خبری در ماه اوت گفته بود: «ما به توسعه فناوری خود ادامه خواهیم داد.»

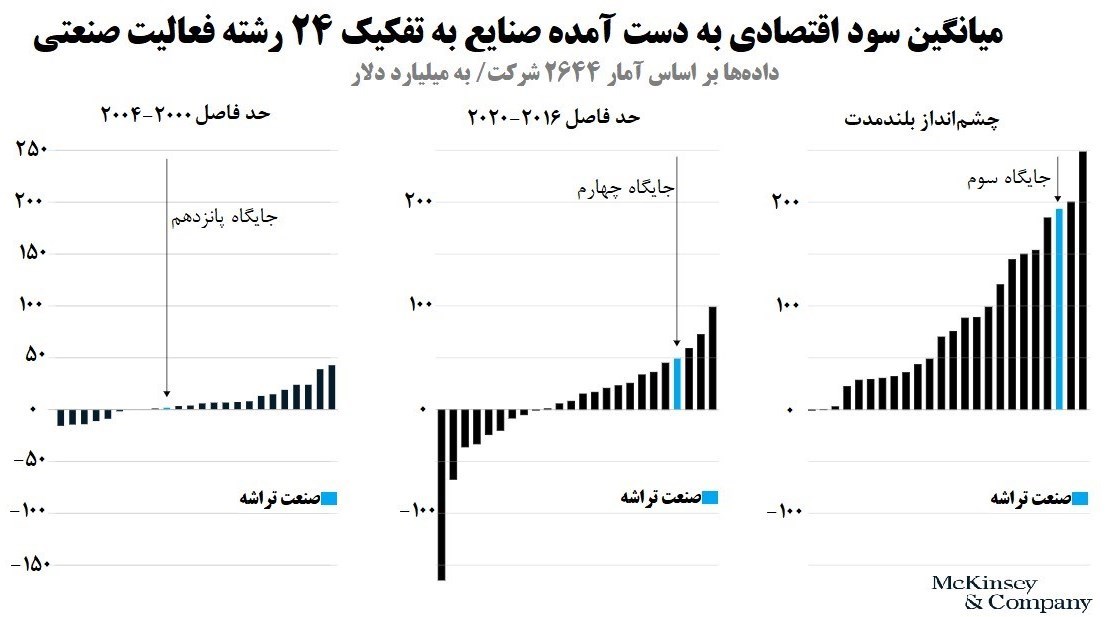

توجه به اهمیت ادامه سرمایهگذاری از صنعت تراشه و حمایت از آن در چین احتمالا با توجه به افق بلندمدت سود این صنعت است که طبق گزارش مکنزی[20] در بلندمدت تا مرز 200 میلیارد دلار در سال سود جهانی این صنعت خواهد بود. این موضوع در کنار اهمیت ادامه رقابت با آمریکا به دلیل ملاحظات امنیتی و اقتصادی مهمترین پیشرانهای تداوم فعالیت چین در صنعت تراشه است. موضوعی که درسهای بسیاری برای سایر بازیگران این صنعت در جهان دارد.

نگاهی به گزارش رسانههای حزب کمونیست در استان ژجیانگ نیز تایید میکند، فروش این 146 شرکت پذیرفته شده در بازار سهام چین در دوره ژانویه تا ژوئن، 7 درصد کاهش یافته است. درآمد خالص ترکیبی این شرکتها هم با 58 درصد کاهش به 15.3 میلیارد یوان (حدود 2 میلیارد دلار) رسیده است. در زمینه طراحی تراشه، فروش ترکیبی هم برای 42 شرکت نیمه هادی پذیرفته شده در بورس و هم برای 32 شرکت نیمه هادی آنالوگ بیش از 10 درصد کاهش یافته و شرکتهای آنالوگ مجموعاً ضرر خالص قابل توجهی را ثبت کردهاند. همچنین مشخص شده شش شرکت اصلی چینی در زمینه تولید تراشه از جمله SMIافتی به میزان 11 درصد در بخش فروش و کاهشی به میزان 62درصد در درآمد خالص را به ثبت رساندهاند. البته به نظر میرسد محدودیتهای ایالات متحده و سایر کشورها بر صادرات تجهیزات تولیدی [21]به چین باعث افزایش فروش برای برخی تولیدکنندگان داخلی نیز شده و شرایط برای همه بازیگران بد نیست.

البته برخی از شرکتها توسعه نیمهرساناها را به دلیل شرایط بازار کنار گذاشتهاند. در ماه می، سازنده گوشیهای هوشمند اوپو[22] اعلام کرد که توسعه داخلی نیمه هادیها برای تلفنهای هوشمند را متوقف کرده است. هوبی[23] یکی از شرکتهای وابسته به تولیدکننده بزرگ خودرو جیلی، در ماه اوت اعلام کرد که از توسعه و طراحی نیمهرساناها کنارهگیری کرده است. علیرغم برخی مخالفتها، شرکتهای تولید تراشه در چین به سرمایهگذاری در تحقیقوتوسعه ادامه میدهند، به طوری که روزنامه Securities Daily وابسته به دولت چین گزارش داده است این شرکتها در نیمه اول 2023 تقریباً 80 درصد بودجه سالانه خود را مصرف کردهاند. رویترز نیز گزارش داده است که چین قرار است حمایتهای دولتی را با یک صندوق جدید 300 میلیارد یوانی برای صنعت تراشه افزایش دهد. این صندوق سومین مدل از ابزارهای مالی صنعتمدار دولت چین است که در رابطه با طرح توسعه تولیدات با فناوری پیشرفته که در برنامه ساخت چین 2025 مورد تاکید قرار گرفته، ایجاد شده است. صندوق اول در سال 2014 نزدیک به 140 میلیارد یوان و صندوق دوم در سال 2019 حدود 200 میلیارد یوان اعتبار داشت. ذینفعان بودجه در دورههای گذشته نیز شرکتهای مشهور حوزه ساخت تراشه نظیر SMIC یا Yangtze Memory Technologies بودند که در زمینه تولید حافظه فلش NAND فعالیت داشتند. در صندوق سوم چین قصد دارد با همکاری با شرکتهای طراحی مانند هوآوی و سازندگانی مانند SMIC از طریق بزرگترین صندوق سرمایهگذاری خود در بخش صنعت، زنجیره تامین تراشه داخلی را تقویت کند.

بازار تراشه در چین در سال 2022 به دلیل رکود فروش گوشیهای هوشمند حدود 5 درصد کاهش یافت، اما بر اساس اسناد کنفرانس ملی تراشه چین، فروش این محصولات در نمونههای تولید داخل طی ماههای گذشته 14 درصد افزایش یافته است. تراشههای تولید داخل بیش از 40 درصد از بازار چین را در سال 2022 به خود اختصاص دادهاند. وی شائوجون، استاد دانشگاه سینگهوا[24] به عنوان یکی از مبدعان سیاست حمایت از صنایع بومی تراشه، به روزنامه نیکی ژاپن گفته است: «تشدید محدودیتهای ایالات متحده بر چین لزوماً چیز بدی برای این کشور نیست، زیرا کاتالیزور رشد صنعت نیمهرسانا در چین خواهد بود.»

واکنش آمریکا به خیز چین

آمریکا میداند چین به جز مباحث صنعتی، قصد سواستفاده نظامی از تراشههای صادراتی از امریکا به چین را دارد[25]. ماجرای جنگ جهانی تراشه از زمان شیوع بیماری کرونا شروع شد. همهگیری کوید19 باعث کمبود شدید تراشه و به دنبال آن کاهش شدید تقاضا شد. در عین حال، تمرکز عمده ظرفیت تولید تراشه در آسیا، خریداران تراشه را در برابر خطرات ژئوپلیتیکی و اختلالات زنجیره تامین آسیبپذیر کرد. به همین دلیل نیز تولیدکنندگان مستقر در ایالات متحده برای افزایش پایداری شبکههای تولید خود، سیاست افزایش ظرفیت تولید تراشه در آمریکای شمالی را در پیش گرفتند. دولت فدرال آمریکا نیز از طریق قانون تراشه 2022 و دولتهای محلی این کشور از طریق برخی اقدامات، مشوقهایی را برای ترغیب شرکتهای نیمهرسانا به سرمایهگذاری برای ساخت یا گسترش کارخانههای تولید تراشه در داخل کشور معرفی کردند.

البته تلاش آمریکا برای بازگشتن به نقش بازیگر اصلی صنعت نیمهرساناهای جهان، فرصتها و تهدیدهایی را پیش روی این قدرت اقتصادی گشوده است. مهمترین تهدید در مورد ایالات متحده آمریکا که کانون تغییر در صنعت تراشه به شمار میرود، مسئله کمبود نیروی کار ماهر جدی است. برآورد مشترک SIA[26] و موسسه آکسفورد که درخبرگزاری یواسای تودی[27] منتشر شده نشان میدهد داخلیسازی زنجیرههای صنعتی بالغ بر 3 میلیون و 850 هزار شغل جدید را تا سال 2030 در آمریکا ایجاد خواهد کرد که برای 4/1 میلیون نفر از این مشاغل، نیروی کار مناسبی در آمریکا وجود ندارد. گزارش دیگری از موسسه آکسفورد با اشاره به بخش نیمهرساناهای آمریکا نشان میدهد این صنعت تا سال 2030 بیش از 115 هزار شغل جدید در این کشور ایجاد میکند و اقتصاد آمریکا را نیازمند حدود 67 هزار مهندس، تکنسین و متخصص جدید در حوزه مهندسی کامپیوتر و علوم و فناوری مرتبط با این صنعت میکند.

تلاش آمریکا این است که علاوه بر بسته 52 میلیارد دلاری حمایت از توسعه صنعت تراشه در این کشور و تصویب قانون تراشه[28]، راه را برای تربیت نیروهای مهندس و تکنسین در دانشگاهها و نیز جذب دانشجویان برتر بینالمللی باز کند و میزان مشاغل ایجاد شده در این صنعت در آمریکا از 345 هزار نفر کنونی به 460 هزار نفر برساند. اغلب این مشاغل برای نیروهای کار متخصصی است که به ابزار علم، فناوری، مهندسی و ریاضی مجهز هستند. فعلا نیز تولید نیمهرساناها در آمریکا گرچه روبه رشد است و ویتنام نیز شریک اصلی این کشور در زمینه جهش تولید تراشه است اما تامین مواد اولیه حیاتی مورد استفاده در صنعت تراشه چالش بزرگی است که این کشور بایستی بر آن غلبه کند. بنیادینترین چالش البته تقاضا است.

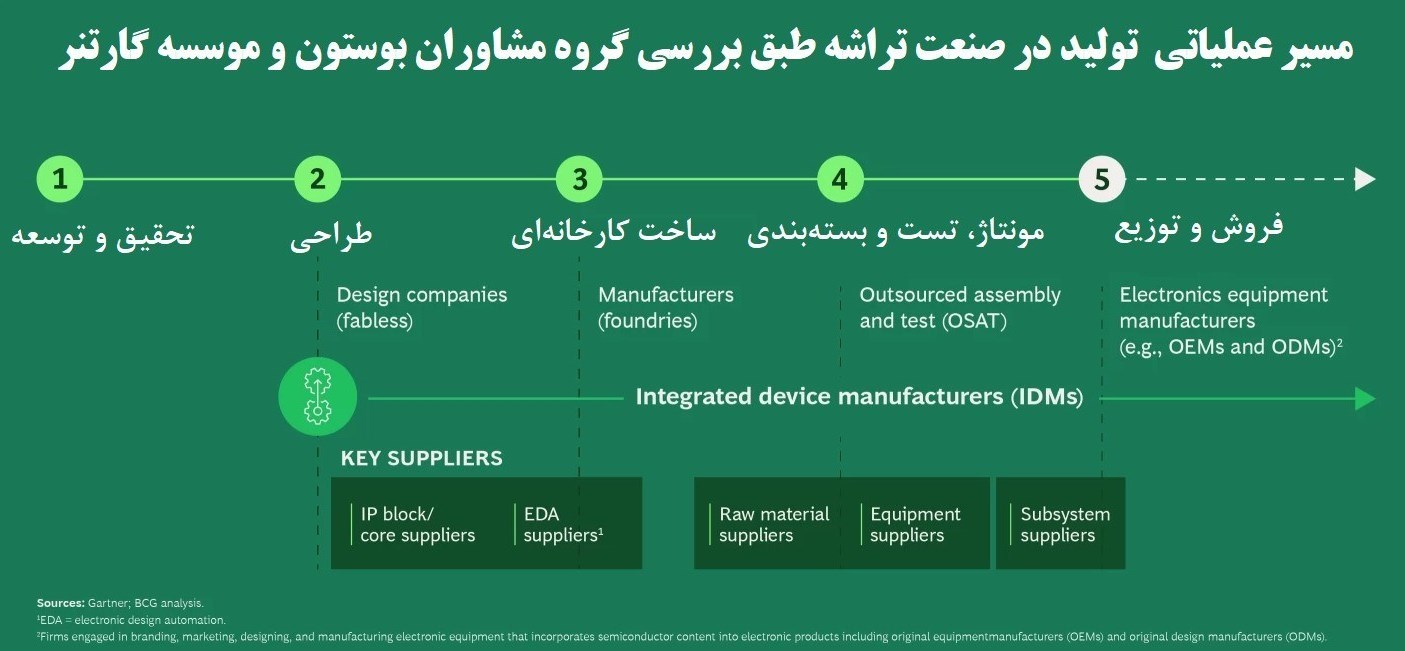

گزارش گروه مشاوره بوستون نشان میدهد برای پیشرفتهترین اقتصادها، مانند ایالات متحده یا بلوک اتحادیه اروپا، ایجاد زنجیرههای تامین کاملاً بومی هزینه بسیار بالایی خواهد داشت. مطالعه اخیر این نهاد برای انجمن صنعت نیمه هادی تخمین میزند برای داخلیسازی زنجیرههای تامین نیمه هادیها در ایالات متحده، به 1 تریلیون دلار یارانه دولتی نیاز است و حتی در صورت تامین این سرمایه، چنین رویکردی به افزایش 35 تا 65 درصدی قیمت نیمه هادیها و رشد هزینه تولید دستگاههای الکترونیکی برای کاربران نهایی منجر میشود. این گزارش تاکید میکند تقاضای موثر قابلتوجه در اقتصاد آمریکا احتمالا اجازه چنین کاری را به سیاستگذاران این کشور میدهد؛ اما در اقتصادهای در حال توسعه چنین اقدامی به دلیل نبود تقاضای موثر با شکست روبرو خواهد شد. گزارش موسسه مشاوران بوستون تاکید میکند بازارهای مصرف در این کشور هنوز برای حمایت از محصولات کاملا بومی که فقط در بازار داخلی به فروش میروند، بسیار کوچک است. همچنین فنآوریهای مرتبط با تراشه به دلیل اینکه جزو مرز دانش محسوب میشوند؛ به سختی در کشورهای در حال توسعه یافت میشوند ضمن اینکه با توجه به هزینههای بالاتر تولید، بعید است که یک صنعت تراشه بومی شده بتواند به بازارهای جهانی راه پیدا کند. موانع اصلی در این مسیر هزینههای بالاتر تولید و دسترسی اندک به فناوریهای مرغوب تولید است. بنابراین ورود به صنعت تراشه چه در سطح اقتصاد آمریکا و چه در سطح سایر اقتصادها، پیشنیازهایی دارد که اجرای پروژههای صنعتی مرتبط با نیمهرساناها، آنها را دچار چالش خواهد کرد. به عقیده این موسسه، ورود موفقیتآمیز به صنعت تراشه مستلزم برخورداری از چشمانداز بلندمدت، توانمندسازی برای رشد و مجموعهای از بینشهای فنی، تجاری و بازاری است. بهرهوری اما متغیر کلیدی این داستان است. این موسسه با اشاره به اهمیت توجه بنگاههای تولیدکنده به ارتقا بهرهوری، به بازیگران علاقمند به حضور در صنعت تراشه توصیه کرد تا به جای سرمایهگذاری هنگفت در تجهیزات پایه و سرمایهگذاری در زیرساختهای تولید، الگوی تولید بدون افزودن بر ابعاد کارخانه را در پیش گیرند. البته تاکید گروه مشاوران بوستون این است که بنگاههای ساخت تراشه بدون افزودن هزینههای سرمایهای[29] روی افزایش بهرهوری متمرکز شوند.

بهبود بهرهوری یکی از جنبههای مهم توسعه ظرفیت بدون سرمایه است. تحقیقات ما نشان میدهد که بسیاری از تولیدکنندگان نیمهرسانا زیر سطح تولید بهینه کار میکنند که این وضعیت به کاهش تولید ویفر[30] و نزول حاشیه سود منجر میشود. گروه مشاوره بوستون توصیه کرده است شرکتها باید قبل از دنبال کردن راههای دیگر برای توسعه بدون سرمایه، مانند برونسپاری و تولید بهعنوان خدمات، یا تکیه بر منابع سرمایه جایگزین از جمله کمک گرفتن از بودجه دولتی یا سرمایهگذاری مشتریان، بهبود بهرهوری را دنبال کرده و آن را به حداکثر برسانند.

نتیجهگیری

بیهیچ شکی نبرد آتی ابرقدرتها در جهان، نبرد در صحنه فناوری و در حوزه تراشهها خواهد بود. موضوعی که اخیرا در گزارش روزنامه گاردین و مجله فارین افرز به آن اشاره شده است. با این حال برای سایر کشورها نیز موضوع تراشه یک مقوله مهم است چرا که علاوه بر اهمیت تراشه به عنوان حیاتیترین فناوری قرن بیستویکم، این بخش از صنعت اهمیت چشمگیری در توسعه تولید صنعتی به ویژه در محصولات مصرفی پیچیده نظیر خودرو، تلفن همراه، کامپیوترهای شخصی و... دارد. از آنجا که قرار است بازار تراشه در طی 7سال آینده حدود 400 میلیارد دلار رشد کند، در چنین تحولی فرصتهای رشد کمنظیری برای کشورهای فقیر و یا جوامع در حال توسعه وجود دارد. واضح است که جنگ آمریکا و چین در صنعت تراشه ابعاد امنیتی و نظامی وسیعی را در برمیگیرد. از توسعه تسلیحات خودمختار همچون موشکهای مافوق صوت، یا استفاده از هوش مصنوعی (AI) در طیف وسیعی از کاربردهای جنگ الکترونیک در این قابل میگنجند. به همین دلیل ورود کشورها به مقوله تولید تراشهها صرفا مسئلهای اقتصادی و صنعتی نیست و ابعاد امنیتی - نظامی غلیظی دارد. به همین دلیل امکانپذیر است از طریق رویکردهای مشارکت عمومی - خصوصی یا حمایت مشروط دولت از واحدهای صنعتی، پروژههای این حوزه را وارد فاز عملیاتی کرد.

منابع

- Samuel Bland. 2022. Whats Behind the Global Supply Chain Crisis?. J.P. Morgan, European Transport and Logistics. JPMorgan Chase & Co. link: https://www.jpmorgan.com/insights/research/global-supply-chain-issues

- Matt Johnson. 2023. US semiconductor production is ramping up. But without STEM workforce, we'll lose the race. Usa today. Sep 13, 2023. Link: https://www.usatoday.com/story/opinion/2023/09/13/stem-workforce-shortage-semiconductor-manufacturing-race/70721967007/?trk=feed_main-feed-card_feed-article-content

- John Pitzer. 2020. SemisMatter, "Powering the Economy" http://www.semismatter.com/why/. Remarks at SIA Event: "Big Opportunities, Looming Challenges: The State of the U.S. Semiconductor Industry. July 9, 2020. link: https://www.semiconductors.org/events/big-opportunities-looming-challenges-the-state-of-the-u-s-semiconductor-industry/.

- Anton Malkin, Tian He. 2023. The geoeconomics of global semiconductor value chains: extraterritoriality and the US-China technology rivalry, Review of International Political Economy, DOI: 10.1080/09692290.2023.2245404

- Chris Miller. 2022. Chip War: The Fight for the Worlds Most Critical Technology. Scribner. ISBN-10:1982172002. October 4, 2022.

- Amy Hawkins. 2023. Chip wars: how semiconductors became a flashpoint in the US-China relationship. The guardian. Wed 5 Jul 2023.

- Jan-Hinnerk Mohr, Gaurav Tembey, Karl Breidenbach, Nadim Sah, Jrg Jeschke, and Tristan Harder. 2023. For Chip Makers, the Decarbonization Challenge Lies Upstream. Boston Consulting Group. Link: https://www.bcg.com/publications/2023/why-chip-makers-need-to-focus-on-the-upcoming-decarbonization-challenges

- Ondrej Burkacky, Peter Kenevan, Abhijit Mahindroo. 2021. McKinsey on Semiconductors, Creating value, pursuing innovation, and optimizing operations. McKinsey and company. November 2021. Link: https://www.mckinsey.com//media/mckinsey/industries/semiconductors/our%20insights/mckinsey%20on%20semiconductors%20issue%208/mck_on_semiconductors_08_2021.pdf

[1] Net Zero Emission

[2] Energy Transition

[3] STEM Workforce

[4] Information Technology & Innovation Foundation

[5] Wireless

[6] OEC.com

[7] Semiconductor Industry Association

[8] Boston Consulting Group

[9] Externality

[10] Structural Power

[11] Re-shoring

[12] Friend-Shoring

[13] Near-Shoring

[14] Geo-Economic Fragmentation

[15] Supply Chain Disruption

[16] DARPA

[17] ONR

[18] Wintelism

[19] Conway-Mead

[20]https://www.mckinsey.com/industries/semiconductors/our-insights/value-creation-how-can-the-semiconductor-industry-keep-outperforming

[22] Oppo

[23] Hubei Xingji Shidai Technology

[24] Tsinghua University

[25]https://www.theguardian.com/world/2023/jul/05/chip-wars-how-semiconductors-became-a-flashpoint-in-the-us-china-relationship

[26] Semiconductor Industry Association

[27] USAtoday

[28] Chips act

[29] Capex

30 برش یا زیرلایه؛ یک برش نازک از یک نیمرسانا مانند سیلیکون بلورین است که در ساخت تراشههای الکترونیکی و در فتوولتائیک برای ساخت سلولهای خورشیدی کاربرد دارد. از این ویفرها در ریزابزارهای الکترونیکی به عنوان یک زیرلایه استفاده میشود به گونهای که این ریزابزارها درون و روی ویفرها ساخته میشوند یا بسیاری فرایندهای زیرساختی مانند آلایش، کاشت یون، طرحنگاری نوری و... بر روی آنها انجام میشود.