کانونهای داغ پولهای بورسی

بازار سهام در حالی روند صعودی خود را ادامه میدهد که همچنان پولهای تازه مهمترین محرک رشد قیمتها هستند و شاخص کل توانست با صعود بیش از 4 هزار واحدی تا کانال 476 هزار صعود کند. بررسی جریان نقدینگی از ابتدای سال در گروههای مختلف بورسی نشاندهنده اقبال بالای سهامداران به صنایع کوچکتر است. بهطوریکه از نظر تعداد، بیش از 70 درصد شرکتهای بورس تهران گردش نقدینگی بیشتری نسبت به میانگین...

بورس تهران روز گذشته نیز به حرکت در مسیر صعودی ادامه داد و اینبار با رشد 4063 واحدی، در یک قدمی کانال 477 هزار واحد ایستاد. رشد 9/ 0 درصدی شاخص سهام طی معاملات روز دوشنبه درحالی رقم خورد که در دقایق ابتدایی معاملات این روز، نماگر مذکور از ارتفاع 480 هزار واحد نیز عبور کرده بود. در ادامه اما فشار عرضه در بزرگان غیرکالایی به تشکیل صفهای فروش منجر شد و سبب عقبگرد شاخص کل بورس تهران از سقف روزانه شد. در این شرایط اما ارزش معاملات خرد سهام بار دیگر از مرز 4هزار میلیارد تومان عبور کرد که در صورت تکرار در روزهای آتی میتواند نویددهنده تداوم رشد قیمت سهام باشد.

به گزارش دنیای اقتصاد، در این میان نگاهی به ارزش دادوستد صنایع بورسی در آخرین موج صعودی این بازار و مقایسه این متغیر با ارزش کل بازار این گروهها از نقاط داغ معاملات بورسی پرده برمیدارد. مطالعهای که نشان میدهد 70 درصد از بنگاههای بورسی با ارزش کمتر از 30 درصد از کل بازار، از گردش نقدینگی به مراتب بالاتر از کل بازار بهره میبرند، این موضوع از رونق کمنظیر کوچکترها در سال 98 حکایت دارد.

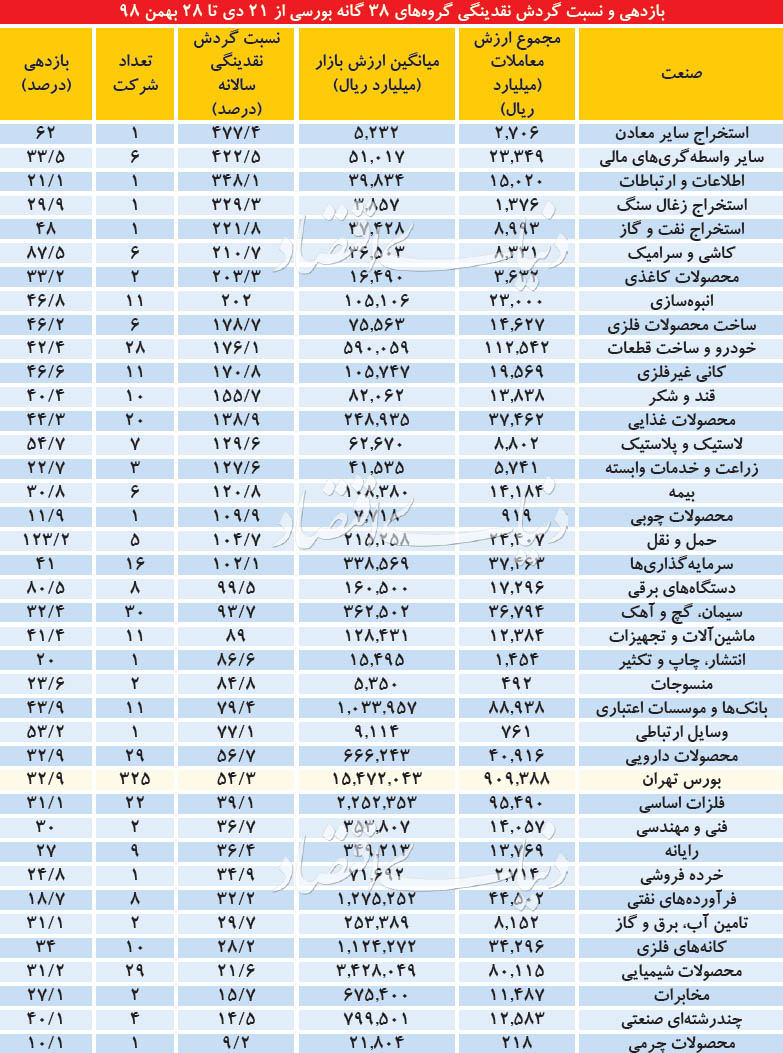

نقدشوندهترین صنایع بورسی در سال 98

بورس تهران که معاملات پررونقی را در سالجاری تجربه کرده است، بعد از شوک شهادت سردار سلیمانی در 13 دیماه، برای چند روزی قدم در مسیر نزولی گذاشت. پس از آن اما بار دیگر روندی صعودی را در پیش گرفت که ماحصل آن رشد حدود 33 درصدی این نماگر از 18 دیماه تا پایان معاملات روز گذشته بوده است. این روند صعودی اما چنان متوالی و پرقدرت بود که در 26 روز معاملاتی این بازار در آخرین موج صعودی بورس تهران، تنها چهار روز شاهد افت نماگر اصلی بازار بودیم و در باقی روزها معاملهگران شاهد ثبت رکوردهای جدید در کارنامه سهام بودند.

در این میان ارزش معاملات خرد سهام بیش از سایر متغیرها خودنمایی میکرد و هر روز به رکوردی جدید دست مییافت، بهطوریکه در عملکردی غیرقابل انتظار در برخی روزها شاهد عبور ارزش دادوستدهای بورس تهران از 4600 میلیارد تومان نیز بودیم که رکوردی تاریخی محسوب میشد و خود سبب شد تا سهام ناخودآگاه در مسیر رشد قیمتها قرار گیرند و حتی قیمت برخی از شرکتها با فاصله زیاد از ارزش ذاتی خود معامله شود. در این شرایط اما نگاهی به ارزش دادوستدها در میان گروههای 38گانه بورسی حاوی اطلاعات جالب توجهی است. در 26 روز معاملاتی آخرین موج صعودی بورسی تهران (از 18 دیماه تا پایان معاملات روز گذشته) بیشترین ارزش دادوستدها در گروههای بزرگ و متوسط بورس تهران رقم خورد. در این میان گروه خودرو و ساخت قطعات با ارزش معاملاتی بالغ بر 11 هزار و 250 میلیارد تومان در صدر دیگر صنایع بورسی قرار گرفت و پس از آن شاهد بیشترین ارزش دادوستدها در گروههای فلزات اساسی، بانکها، پتروشیمیها و پالایشگاهها بودیم. با این حال با توجه به ارزش بازاری متفاوت صنایع بورسی، شاید به جا باشد ارزش دادوستدها بر مبنای ارزش بازار مورد مقایسه قرار گیرد، مقایسهای که اطلاعات متفاوتی را حاصل میکند.

با تقسیم مجموع ارزش معاملات هر یک از صنایع بورسی بر میانگین ارزش بازار این گروهها در بازه زمانی 26 روزه 18 دیماه تا 28 بهمنماه 98، نسبت گردش نقدینگی (turnover ratio) حاصل میشود که به جهت مقایسه صحیح این رقم با سالهای گذشته، رقم حاصله را در بازه یکساله تعریف کردیم. تفسیر نسبت گردش نقدینگی از این قرار است که چنانچه این رقم 100 درصد باشد، یعنی در بازه مشخص مورد بررسی، تمامی سهام معاملهشده در بازار حداقل یکبار دست به دست شدهاند. بررسیها نشان میدهد که نسبت نقدشوندگی کل بازار سهام در بازه یکساله 3/ 54 درصد است که خود این رقم در مقایسه با سالهای گذشته بورس تهران رکوردی جدید بهحساب میآید و حدود دو برابر سال 97 است. در این بازه زمانی اما از 38 گروه مورد مطالعه، 11 صنعت، گردش مالی کمتر از نسبت نقدشوندگی کل بازار داشتند اما 27 گروه دیگر بیش از این رقم نقدشوندگی داشتهاند.

نگاهی به تعداد شرکتهای زیرمجموعه هر صنعت نشان میدهد بیش از 70درصد از بنگاههای بورسی از گردش نقدینگی بیشتر از کل بازار برخوردار بودند. این درحالی است که این شرکتها کمتر از 30 درصد کل ارزش بازار را در اختیار دارند. موضوعی که تائیدکننده رونق عجیب گروههای کوچکتر بورسی در سالجاری است. در این میان 19 گروه بورسی از گردش نقدینگی بیش از 100 درصد برخوردارند. این رقم درخصوص برخی از گروهها از 400 درصد نیز فراتر رفته است که نشان میدهد کل سهام یک شرکت در بازه یکساله، 4 بار بهطور کامل دست به دست شده است، به عبارتی دیگر 4 گروه مدیریتی در بازه زمانی یکساله در یک شرکت جابهجا شدهاند.

به این ترتیب گروه استخراج سایر معادن با تک نماد «کماسه» که موفق به کسب بازدهی 62درصدی در بازه مورد بررسی شده است، با گردش نقدینگی یکساله 4/ 477 درصد در صدر دیگر صنایع بورسی قرار دارد. پس از آن 6 زیرمجموعه گروه سایر واسطهگریهای مالی با بازدهی 5/ 33 درصدی در بازه زمانی 26 روز معاملاتی گذشته، از گردش پولی سالانه 5/ 422 درصد برخوردار است. پس از آن نیز گروههای تک نماد اطلاعات و ارتباطات، استخراج زغالسنگ و استخراج نفت و گاز به ترتیب با گردش پولی 1/ 348، 3/ 329 و 8/ 221 درصد در رتبههای بعدی صنایع با بیشترین گردش نقدینگی قرار گرفتهاند. اما 4 گروه بزرگ کالایی بورس تهران شامل گروه فلزات اساسی، فرآوردههای نفتی، کانههای فلزی و محصولات شیمیایی همگی از نسبت گردش نقدینگی کمتر از کل بازار در بازه زمانی مورد مطالعه برخوردارند.

رشد قیمت سهام ادامه خواهد یافت؟

همانطور که اشاره شد رشد افسارگسیخته قیمت سهام در هفتهها و ماههای اخیر عمدتا با اهرم جریان نقدینگی در معاملات سهام بهویژه پولهای تازه رقم خورد. در این شرایط برخی از تحلیلگران عنوان کردند با توجه به تداوم شرایط موجود و رشد غیرقابلتصور قیمتها، شاید این سطح از نقدینگی دیگر توان رشدهای بیشتر در کلیت بازار را نداشته باشد. در بازه زمانی مورد بررسی علاوه بر رشد حدود33 درصدی شاخص کل، رشد یکدست قیمتها در تمامی گروههای فعال بورسی را شاهد بودیم. حال اما برای رشد بیشتر و دستهجمعی سهام لازم است ارزش معاملات تغییر کانال دهد. در غیر اینصورت به احتمال زیاد شاهد رشدهای جزیرهای در بازار سهام و حرکت نقدینگی به سمت صنایع پرمعامله بازار خواهیم بود. در این میان گروههای کامودیتیمحور بورس تهران از نگاه تحلیلگران بورسی میتواند به مرکز توجه جدید بورسبازان تبدیل شود. با این حال باید توجه داشت معادلات گروههای مورد اشاره به سبب جنس سهامداران و همچنین ساختار شرکتها متفاوت بوده و ممکن است شیفت پول به سمت کالاییها با مشکلاتی مواجه باشد.

ریسک یا فرصت؟

روز گذشته در کنار عبور ارزش دادوستدهای بورس تهران از 4هزار میلیارد تومان، در فرابورس ایران نیز ارزش معاملات خرد به 2074 میلیارد تومان رسید که از این رقم بیش از 570 میلیارد تومان تنها به معاملات بازار پایه اختصاص داشت. به این ترتیب در مجموع ارزش کل معاملات خرد بورس، فرابورس و بازار پایه از 6هزار میلیارد تومان فراتر رفته است. علاوه بر این همچنان در پایان معاملات شاهد انتظار ناکام بیش از یکهزار میلیارد تومان نقدینگی برای ورود به گردونه معاملات سهام (بورس و فرابورس) بودیم. با یک تخمین از حجم نقدینگی کنونی کشور باید گفت که این عدد حدود 3/ 0 درصد از کل ارزش نقدینگی کشور محسوب میشود که فاصله چشمگیری از رکورد سالهای قبل را دارا است. شرایطی که در کنار ایجاد یک فرصت طلایی برای بازار سهام، در صورت عدم مدیریت میتواند در نهایت به ریسکی برای کل اقتصاد ایران بدل شود. چراکه افزایش قابلتوجه ارزش دادوستدها، حکایت از تغییر مقیاس بازار سهام دارد. پیش از این بهدلیل وضعیت بازار سهام کشورمان، دغدغه چندانی درخصوص میزان اثرگذاری این بازار بر اقتصاد وجود نداشت.

در شرایط فعلی با بزرگ شدن ارقام پولهای جابهجا شده میان معاملهگران بورسی اما هر اصلاحی پس از ترکیدن حبابهای قیمتی میتواند تبعات سنگینی برای اقتصاد کشور بهدنبال داشته باشد. راهکار جلوگیری از وقوع این رخداد اما در گرو بزرگ کردن ظرف در کنار رفع محدودیتهایی همچون دامنه نوسان و حجم مبنا و متنوع کردن ابزارهای معاملاتی است. در بورسهای به مراتب پیشرفته که از ابزارهای مختلف معاملات بهره میبرند نیز نمونههای زیادی از حباب قیمتی مشاهده شده است. در نبود این ابزار که تکلیف به خودی خود مشخص است.

محرکهای پیرامونی بازار سهام

در روند روز گذشته معاملات بورس تهران، معاملات کالایی و بازار جهانی نیز به نوبه خود نقش پررنگی داشتند. بورسکالا در جلسه روز دوشنبه میزبان عرضه ورقهای گرم فولادمبارکه بود. دادوستدهای این محصول که در دو گرید B و C انجام میشد در هر دو مورد با رکوردشکنیهای قابلتوجه قیمتی همراه بود. این معاملات اگر چه نهایتا مورد تایید قرار نگرفت اما بهصورت لحظهای دادوستدهای سهام فولادمبارکه را تحتتاثیر قرار داد و موجی از تقاضای دوباره را در این نماد بهدنبال داشت. صعود نرخ دلار در بازارهای آزاد و نیمایی و فاصله بین این دو نرخ از جمله مواردی است که انگیزه خرید محصولاتی از این دست را بارها در بورسکالا قوت بخشیده است. با این حال نرخ روز گذشته ورقهای گرم فولادی، از حاصلضرب نرخ های جهانی این محصول و نرخ دلار آزاد نیز بالاتر میرفت. برخی فعالان بازار این فاصله را به انتظارات از آینده نسبت میدهند.

از جمله دیگر محرکهای نیمه خاموش بازار سهام در مقطع فعلی روند دادوستد کامودیتیها در بازار جهانی است. بعد از فروکش شعلههای جنگ تجاری میان چین و آمریکا بسیاری از فعالان اقتصادی انتظار فصل جدیدی از رونق تقاضا در دادوستد کالاهای پایه را داشتند که با شیوع بیماری نوظهور کرونا این مساله با تعویقی طولانی روبهرو شد. با این حال همچنان نوسانات روزانه و قابلتوجه بازارهای مرجع حاکی از آن است که فعالان این بازارها در انتظار نشانههایی از کنترل شرایط هستند تا دوباره در سمت خرید فعال شوند. طی روزهای اخیر تعداد مبتلایان و مرگ و میر ناشی از ویروس جدید در چین روندی نزولی در پیش گرفته و همین مساله سبب شد تا بازار فلزات مصرفی این هفته را صعودی آغاز کند. همزمان با گشایش دادوستدهای بورس تهران در روز دوشنبه قیمت هر تن مس با رشد بیش از یک درصدی به بیش از 5800 دلار رسیده و فلز روی نیز با رشد حدود یک درصد همراه شده بود. این روندها در شروع پرقدرت معاملات روز گذشته نمود برجستهای داشت. معاملات بازار جهانی در بعدازظهر روز گذشته بهدلیل تعطیلی بازارهای مالی آمریکا با حجم کمتری از دادوستدها همراه بود و به این ترتیب از امروز این دادوستدها نیز به روال معمول خود بازخواهند گشت.