آزمون سوم سقف تاریخی بورس

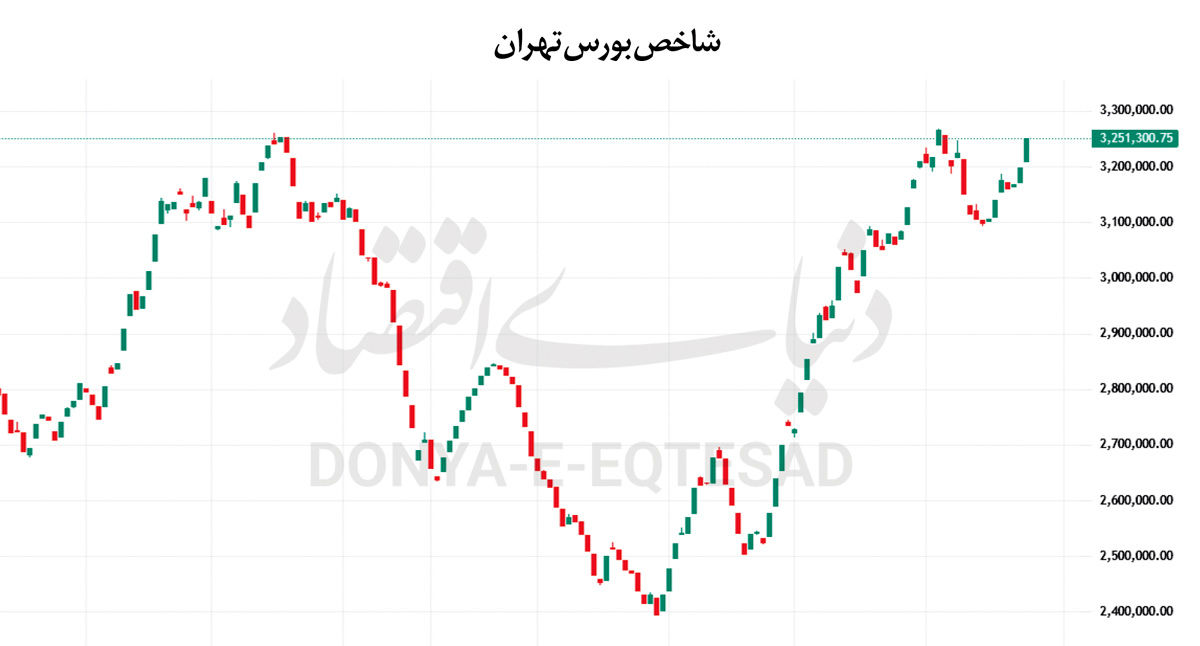

شاخص کل بورس تهران برای سومینبار کانال3میلیون و 250هزار واحدی را آزمایش کرد. پس از ثبت سقف 3میلیون و 252هزار واحدی در 28اردیبهشتماه، نماگر اصلی برای بار دوم در 12آبانماه قدری بالاتر از سقف تاریخی را دید؛ اما با ورود فروشندگان از رسیدن به سطوح بالاتر ناکام ماند. ابهامات اقتصادی در کنار عوامل تکنیکال، موجب شد تا بورس تهران چند روزی وارد فاز اصلاح شود. با این حال، ارزندگی نسبی بازار...

عاطفه چوپان: در دو روز نخست هفته و همزمان با آغاز آذرماه، بورس تهران میان دوگانه «امید به اصلاح سیاستها» و «ترس از تکرار خطاهای گذشته» نوسان کرد. بازاری که از یکسو نشانههایی از بهبود انتظارات را در قیمتها نشان داد و از سوی دیگر با ارزش معاملات منجمد در محدوده پنج هزار میلیارد تومان، پیام روشنی از احتیاط و کمبود پول بزرگ مخابره کرد. شاخص کل در آستانه سقف قبلی خود ایستاده، اما قفل اصلی هنوز نه روی نمودار، بلکه در بودجه، نرخ ارز و تصمیم سیاستگذار است. شاخص کل بورس آخرینبار در 12 آبانماه موفق شد تا وارد کانال 3میلیون و 250هزار واحدی شود. با وجود استراحت موقت بازار سهام طی چند روز اخیر، دوباره نماگر اصلی برای رکوردشکنی خیز برداشته است. در نهایت روز یکشنبه این شاخص با رشد 1.68درصدی در محدوده 3میلیون و 251هزار واحدی آرام گرفت. به نظر میرسد با توجه به حمایتهای سیاستگذار اقتصادی از بورس تهران و ارزندگی نسبی بازار سهام، سوخت شاخص برای عبور از سقف تاریخی فراهم شده باشد. اگر طی روزهای آینده ارزش معاملات به اعداد بالاتری افزایش یابد، بازگشت بورس به رونق قطعی خواهد بود.

یکشنبه دوم آذر، درحالیکه اقتصاد شهر زیر سایه آلودگی هوا و خبر تعطیلیها قرار داشت، تابلوی بورس سبزتر از روز قبل شد. بازار با بهبود ارزش معاملات به حدود 10همت، این بار واکنش بهتری به مجموعهای از خبرهای مشخصتر نشان داد. حذف یا کاهش عوارض و مالیات بر صادرات برخی محصولات اورهای، خبرهای مثبت از نرخ نیما و نزدیک شدن آن به سطوح بالاتر، سیگنالهای امیدوارکننده از بودجه برای پالایشیها و نیز گمانهها در مورد خودروییها، باعث شد تقاضا در صنایع کلیدی جانی تازه بگیرد.

شاخص بار دیگر در آستانه سقف قبلی خود قرار گرفت، با این تفاوت که اکنون گارد بازار نسبت به دفعه قبل، مطمئنتر به نظر میرسد. اگر پیشتر در این محدوده، انتظار «نوسانات سنگین» و فشار عرضه قوی وجود داشت، اینبار بسیاری از کارشناسان معتقدند در صورت تداوم همین ترکیب اخبار، احتمال عبور کمدردسرتر از این سقف افزایش یافته است. فضای عمومی معاملات نشان میدهد که بازار برای فتح قله عجله ندارد، اما انگیزهها برای عبور از آن تقویت شده است. در سطح خرد، رفتار معاملهگران نیز حامل پیام مهمی است. عدم شکلگیری صفهای سنگین خرید و ترجیح بسیاری از خریداران به جمعآوری سهم در منفیها و اصلاحها، نشان میدهد بازار هوشمندتر و از هیجانهای مقطعی فاصلهدارتر شده است. در این میان، خبرهای مربوط به سه نرخ ارز نیز برای بازار اهمیت مضاعفی یافته است: نخست، نرخ پایه بودجهای که شنیده میشود برای بخشی از واردات اساسی دارو احتمالا در حوالی 38 هزار تومان در نظر گرفته شود.

دوم، نرخ بازار توافقی (ایتیسی) که گفته میشود برای حدود 12میلیارد دلار نیاز ارزی نظیر نهادههای دامی و روغن، مبنا خواهد شد و ارقامی تا محدوده زیر 68 هزار تومان برای آن مطرح است. سوم، نرخ تالار دوم توافقی که از دید فعالان بازار، پتانسیل تبدیل شدن به محور اصلی تعیین قیمت ارز صادراتی در سال آینده را دارد و حضور دولت در این تالار میتواند شکل عرضه و تقاضا را تغییر دهد. این چینش چندنرخی، اگرچه هنوز با آرمان تکنرخی شدن و حذف رانت فاصله دارد، اما از نگاه بخشی از فعالان، نسبت به قفل 28500 تومانی گذشته یک گام به واقعیت نزدیکتر است و میتواند تعدیلات مثبتی در سودآوری شرکتهای بورسی ایجاد کند؛ مشروط به آنکه در بودجه نهایی، رویکرد دولت به نفع تولیدکننده و صادرکننده و نه صرفا تنظیم بازار کوتاهمدت مصرف باشد.

نوسان مثبت مشروط به بودجه و ارز

فاطمه حاجعلی، تحلیلگر بازار سرمایه گفت: برآیند معاملات دو روز ابتدایی هفته نشان میدهد که بازار سرمایه در حال «خرید زمان» است. از یک سو، گزارشهای ماهانه و میاندورهای مناسب، بهویژه در ماههایی مانند آبان که خبری از قطعی برق و گاز نبوده و هم بورس کالا پررونقتر بوده و هم نرخ ارز فعال، به تقویت کف بنیادی کمک کردهاند. از سوی دیگر، نبود محرک رسمی قدرتمند در حوزه سیاستگذاری، باعث شده بازار فعلا در محدودهای میان امید و احتیاط نوسان کند. در چنین فضایی، چهار محور اصلی فرمان بازار را در دست گرفتهاند. نخست، نرخ ارز و سیاستهای ارزی: هرگونه اعلام رسمی درباره نرخهای بودجهای، جایگاه نیما و تالار دوم توافقی و نحوه عرضه ارز صادراتی در این تالار، میتواند موجی تازه در قیمت شرکتهای دلاری ایجاد کند.

دوم، بودجه و نحوه تامین کسری آن: سه اصلاح کلیدی که بازار به دقت در لایحه به دنبال آن است، شامل اصلاح نرخهای انرژی و خوراک(بنزین، گازوئیل، گاز صنایع)، واقعیتر شدن نرخ ارز در بودجه و پرهیز از فشارهای مالیاتی و عوارض غیرمنطقی بر بنگاههای بورسی است. سوم، گزارشهای ماهانه و 9 ماهه شرکتها که در روزهای پیشرو اوج میگیرند و اگر روند مثبت مهر و آبان در آنها تکرار شود، میتوانند بهطور جدی ریسک بازار را کاهش دهند و کفهای قیمتی را تثبیت کنند. چهارم، خبرهای بخشی از صنایع حساس مانند اورهایها، پالایشیها، خودروییها و بانکها که میتوانند در مقاطع مختلف دست به دست هم داده و نقاط عطف و چرخش کوتاهمدت را رقم بزنند.

وی ادامه داد: در کنار این چهار محور، نرخ بهره همچنان همان پیشنیاز سنگین و تعیینکننده برای آغاز «سوپررالی»های جدی است. تا زمانی که علامتی از کاهش معنادار نرخ بهره و کنترل انتشار اوراق داده نشود، حتی در صورت عبور شاخص از سقفهای قبلی، احتمالا با رالیهای ملایم و تحلیلی مواجه خواهیم بود، نه جهشهای پرشتاب و هیجانی. وی ادامه داد: برای روزهای آتی، محتملترین سناریو این است که بازار با محوریت همین اخبار و شنیدهها، به نوسانات مثبت ملایم ادامه دهد و در صورت مخابره سیگنالهای رسمی و ملموس از اصلاح سیاستهای ارزی و بودجهای، بار دیگر برای عبور از سقف قبلی شاخص تلاش کند. در این حالت، بخشی از پولهای بزرگتر نیز بهتدریج از صندوقهای کمریسک و بازارهای موازی، به سمت سهام بازخواهد گشت.

حاجعلی گفت: اما اگر لایحه بودجه و تصمیمهای نهایی دولت، خلاف این انتظارات باشد و نشانی از تداوم ارز ترجیحی، فشار مالیاتی یا جهش هزینه انرژی برای صنایع بورسی بدون جبران در درآمدها دیده شود، آنگاه احتمال بازگشت بازار به فاز نوسان فرسایشی در سقف و تداوم ارزش معاملات محدود، سناریوی جدیتری خواهد بود. در مجموع، دو روز نخست آذر نشان داد که بورس بیش از هر زمان دیگری چشمانتظار سیاستگذاران است؛ بازاری که فعلا با احتیاط جلو میرود، اما اگر در بودجه و ارز، نشانههای روشنی از تغییر رویکرد مشاهده کند، عبور از سقف قبلی شاخص برایش نه رویا که یک سناریوی قابل تحقق در کوتاهمدت خواهد بود.

تحرک تازه در بازار با جهش دلار توافقی

محمد خبریزاد، تحلیلگر بازار سرمایه، در گفتوگویی درباره وضعیت معاملات دو روز ابتدایی هفته اظهار کرد: روزهای شنبه و یکشنبه هرکدام شرایط متفاوتی را پشت سر گذاشتند. روز شنبه بازار تقریبا متعادل و مثبت بود و بخش زیادی از این مثبتبودن شاخص نیز ناشی از بازگشایی نمادهای شبندر و پالایش بندرعباس بود. میتوان گفت شنبه بازار آرام و بدون تنش پیش رفت.

او ادامه داد: اما پس از پایان معاملات شنبه، خبری منتشر شد مبنی بر بازگشت تمام معافیتهای عوارض صادراتی شرکتهای اورهای؛ از معافیت فروش داخلی گرفته تا معافیت مناطق محروم و معافیت صادراتی. بعدا مشخص شد که این موضوع تنها مربوط به معافیت صادراتی است و شامل فروش داخلی نمیشود، اما در هر صورت خبری مثبت برای صنعت اوره بهشمار میرفت. خبریزاد به تحولات ارزی نیز اشاره کرد و گفت: شنبه و یکشنبه اتفاق مهم دیگری هم رخ داد؛ دلار توافقی پس از چهار تا پنج ماه سکون، با رشد قابلتوجهی روبهرو شد و به حوالی 72 هزار تومان رسید. در پی این رشد، شایعاتی درباره افزایش نرخ دلار توافقی در بودجه سال آینده قوت گرفت. همزمان موضوع تقویت احتمال فعالسازی تالار دوم نیز مطرح شد؛ بازاری با نرخهایی حدود 90 هزار تومان. بسیاری از کارشناسان معتقدند دولت ناچار خواهد شد ارز شرکتها را با نرخ بالاتری عرضه کند؛ حتی اگر نام آن تالار دوم باشد، ماهیت آن تغییر چندانی نخواهد داشت.

او افزود: همه این عوامل از عصر شنبه جدیتر و موجب شد یکشنبه بازار بسیار مثبت و همراه با تشکیل صفهای خرید در اغلب نمادهای بزرگ باشد. در بورس کالا نیز معاملاتی انجام شد، بهویژه روی ورق گرم فولاد مبارکه که معادل دلاری قیمت معاملهشده با محاسبه دلار حدود 110 هزار تومانی بهدست میآمد. این مساله نشان میدهد که در ماههای آینده احتمالا بخشی از فروش شرکتهای کالامحور با نرخهای نزدیک به این دلار تسویه خواهد شد. همین موضوع نیز در تقویت صفهای خرید تاثیرگذار بود.

این تحلیلگر بازار ادامه داد: هم در فولاد مبارکه و هم در سایر نمادهای اهرمی و صادراتمحور شاهد سبزپوشی بودیم. همانطور که قبلا نیز اشاره کرده بودیم، بازار برای عبور از محدوده 3میلیون و 200 هزار واحد - که سقف قبلی محسوب میشود - و تبدیل آن به یک کف حمایتی، نیازمند یک محرک بود و این محرک همان نرخ دلار است. اکنون بهنظر میرسد بازار به سمت تحقق این موضوع حرکت میکند و با این فرض میتوان انتظار داشت بازار تغییر کانال دهد و رشد تازهای را تجربه کند. او با توضیح اثرات این روند گفت: «صنایع دلاری و شرکتهایی که از دلار توافقی و نیما منتفع میشوند، احتمالا رشد فروش، سودآوری و درآمدی خواهند داشت. به همین دلیل، بهنظر میرسد بازار تا پایان سال در مسیر رشد قرار بگیرد.»

خبریزاد درباره چشمانداز کوتاهمدت بازار نیز بیان کرد: «برای دو روز آینده، بهویژه سهشنبه، احتمال افزایش دوباره نرخ ارز وجود دارد زیرا به سقفهای سهماهه نزدیک میشویم. برای اینکه مطمئن شویم روند صعودی تثبیت شده، باید سهشنبه شاهد خریداران قوی باشیم تا فروشندگان را پشیمان کنند؛ چرا که روندهای صعودی زمانی شکل میگیرند که فروشنده ناچار شود در قیمتهای بالاتر دوباره خرید کند. اگر این پشیمانی در فروشندگان دیروز و فردا ایجاد شود، احتمال تغییر کانال و تبدیل مقاومتها به حمایت تقویت خواهد شد. او در پایان گفت: فضا احتمالا با نوسانات زیادی در تابلو همراه خواهد بود، اما اگر خبر منفی خاصی منتشر نشود، افزایش تقاضا در بازار ادامه خواهد داشت. بازار فعلا این روند مثبت آهسته و پیوسته را تجربه میکند تا تکلیف بودجه در مجلس مشخص شود. بهنظر من، این هفته در مجموع هفتهای مثبت خواهد بود.