نگاهی به بازار انرژی / سه سناریو برای بحران اوکراین و آینده انرژی

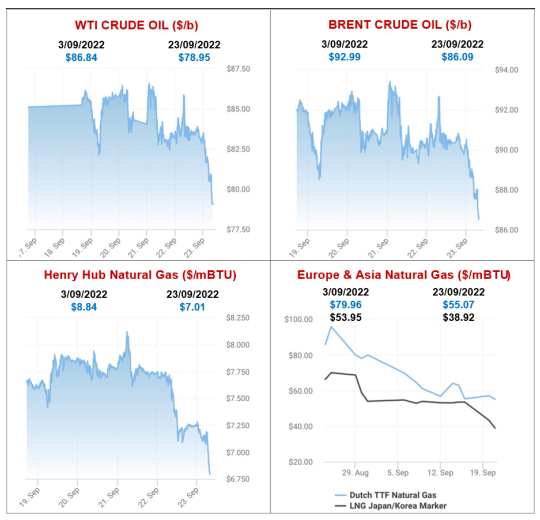

پایش بازارقیمت نفت در ابتدای هفته جاری با کاهش عمده روبرو بود. بطوریکه که هربشکه نفت شاخص برنت به 86 دلار هر بشکه معامله شد. نفت وست تگزاس اینترمدییت نیز با کاهش 7 دلاری به قیمت 79 دلار هر بشکه موردداد و ستد قرار گرفت. قیمت گاز طبیعی در ایالات متدحه (هنری هاب) با بیشتر از یک دلار کاهش به 7 دلار بر هر میلیون واحد حرارتی انگلیسی رسید. همین مقدار گاز در ساحل ژاپن و کره جنوبی 38.92 دلار و در روتردام یعنی در اروپا به 55 دلار هر میلیون بی تی یو معامله شد. یعنی یک تانکر ال انی جی بر می تواند گاز تحویلی از آمریکا را در اروپا به هشت برابر قیمت به فروش برساند.

تفسیر هفته

1. نگاهی گذرا به سیر تحولات بازار انرژی در سدههای اخیر بیانگر این مهم بوده که انرژی بعنوان جزء جدایی ناپذیر زندگی بشریت چه در بخش خانگی، چه در بخش خدمات، و چه در بخش صنعت نقش کلیدی در ایجاد رفاه برای مردم و تولید ناخالص داخلی برای دولتها ایفا میکند. اگرچه رویکرد استفاده از انرژی در ابتدا صرفا معطوف به توسعه اقتصادی جوامع بود، اما با گذر زمان ابعاد اجتماعی و زیستمحیطی توسعه سیستمهای انرژی نیز اهمیت یافت و امروزه سازمانهای جهانی همچون IPCC1 و بسیاری از موسسات دیگر به بررسی اثرات توسعه سیستمهای انرژی بر تغییرات اقلیمی و الزام اتخاذ سیاستهای مناسب در این حوزه پرداختهاند. از مهمترین خروجیهای آن باید به معاهده پاریس در سال 2015 اشاره کرد. پیمان پاریس در 12 دسامبر سال 2015 با اجماع 195 کشور عضو سازمان ملل به امضا رسید. 147 کشور بصورت رسمی آن را به تصویب رسانده و موظف شدند سالانه گزارشهای خود در خصوص تغییرات اقلیمی را به مراجع معتبر در این حوزه ارائه دهند. این پیمان بطور خلاصه بر سه موضوع تاکید دارد:

الف - حفظ افزایش میانگین دمای جهانی پایینتر از 2 درجه سلسیوس

ب - افزایش قابلیت انطباق با اثرات تغییر اقلیم و حمایت از تاب آوری اقلیمی و توسعه کم انتشار گازهای گلخانه ای، به شیوه ای که تولید غذا را تهدید نکند

ج - سازگار کردن جریان مالی با مسیری به سوی انتشارات گلخانهای پایین و توسعه اقلیم تابآور

همین الزامات بود که استفاده از فناوری و توسعه انرژیهای سبز در عصر حاضر را ضروری کرده است. فارغ از مباحث تغییر اقلیمی، تحولات سیاسی همچون جنگ روسیه - اوکراین در سال 2022 نیز مزید بر علت شده و یکی از ابعاد امنیت انرژی برای کشورهای وابسته به سوختهای فسیلی را زیر سوال برده است. نمونه بارز این موضوع را باید به تحریمهای روسیه در صادرات انرژی به کشورهای عضو ناحیه یورو نسبت داد که امنیت عرضه انرژی برای چنین کشورهایی را بخطر انداخته و در طرف مقابل تحریم روسیه از طرف کشورهای صنعتی در مورد فناوری های سرچاهی است.

به گزارش مکنزی تاثیرات فنی و اجتماعی - اقتصادی ناشی از تغییرات اقلیمی درسراسر جهان در حال تشدید هستند. انتشارات گازهای گلخانهای به میزان قابل توجهی در حال افزایش بوده که وضعیت آن در اثر بحران انرژی و غذا در اروپا که ناشی از تعارضات ژئوپلیتیکی میباشد در حال بدتر شدن نیز هست. بنظر میرسد تغییرات اساسی در روابط دولت و بخش خصوصی و نیز شکلگیری همکاری بین آنها برای رسیدن به تعهدات انتشارات خالص صفر گازهای گلخانهای تا سال 2050، ضروری است. یکی از مهمترین راهکارهای حل این چالش بکارگیری فناوریهای انرژی است. دولتها و بنگاهها میتوانند از فناوریهای اقلیمی برای تحقق دو هدف استفاده کنند:

1. کربنزدایی از صنایع با سوختهای فسیلی برای تامین افزایش تقاضای انرژی

2. ایجاد کسب و کارهای سبز بعنوان مولفهای کلیدی

قاره آسیا یکی از مناطق با انتشارات زیاد گازهای گلخانهای بوده به طوری که از سال 2019 بیش از نیمی از گازهای گلخانهای در این قاره انتشار یافته است. در همین راستا و برای مقابله با افزایش روزافزون انتشارات گازهای گلخانهای، در منطقه آسیا - اقیانوسیه 15 کشور و 670 شرکت از طریق ایجاد فرصتهای سرمایهگذاری در فناوریهای سبز، برای کاهش انتشارات گازهای گلخانهای هدفگذاری کردهاند. همچنین احتمال میرود که حجم بازار کسبکارهای سبز در آسیا در سال 2030، بین 4 تا 5 تریلیون دلار در 11 بخش (حملونقل، برق، ساختمان، آب، هیدروژن، خردهفروشی، کشاورزی، کربن زدایی نفت و گاز و سوختهای پایدار، پسماند، مدیریت کربن و صنایع) باشد.

همچنین در گزارش مککنزی به رشد جریان سرمایهگذاری برای ایجاد کسبوکارهای پایدارتر اشاره میشود به طوری که سرمایهگذاری در هر 2 بخش کسب وکار و استارتاپها برای رسیدن به اهداف ESG2 افزایش یافته است. در همین راستا تحت سناریو "شبکه سبز کردن سیستم مالی" انتشارات خالص صفر 2050، تخمین زده میشود که حدود 9.2 تریلیون دلار در سال به طور متوسط برای هزینهکرد بر داراییهای فیزیکی سیستمهای انرژی و کاربری زمین بین سالهای 2020 تا 2050 نیاز است که حدودا 3.1 تریلیون دلار از آن در آسیا انجام خواهد شد.

همچنین کسبکارهای جریان اصلی و توفقیافته بازار در حال افزایش سرمایهگذاری در توسعه کسبکارهای سبز هستند. به طور مثال سرمایهگذاری در سوختهای هوایی پایدار برای حرکت هواپیماهای مسافری در منطقه آسیا - اقیانوسیه توسط شرکتهای نفت و گاز با هدف افزایش تنوعبخشی و سرمایهگذاری روی تجدیدپذیرها در حال انجام است. در فضای سرمایهگذاری نیز اختصاص سرمایه گذاری اولیه در کسبوکارهای سبز در هر دو بخش دولتی و خصوصی در حال افزایش هست. در بخش خصوصی تغییر محسوسی با هدف تمرکز بر کسبوکارهای سبز آغاز شده است که در سال 2021 حدود 60 درصد از تامین مالی جهانی شامل تمرکز روی موضوعات ESG در تصمیمات سرمایهگذاری این شرکتها بوده که همین روند در منطقه آسیا نیز در حال افزایش است. در بخش دولتی نیز تعهداتی مانند زیرساخت Bill3 در ایالات متحده آمریکا را میتوان نشانهای محتمل از یک تغییر دهنده بازی جهت گشایش فرصتهای جدید در طول زنجیره ارزش گذار انرژی دانست. در پایان گزارش نیز به فرصتهای سرمایهگذاری در آسیا در 4 بخش اصلی برای رسیدن به هدف انتشارات خالص صفر پرداخته که عبارت اند از:

1. کربن زدایی از هسته اصلی اقتصاد (خودروبرقی، برق تجدیدپذیر، سوختهای پایدار مانند زیستسوختها و سوختهای سنتزی مانند متانول)

2. مشارکت در گذار مواد سبز (فولاد سبز، پروتینهای جایگزین)

3. فناوریهای انرژی نسل بعد (هیدروژن و جذب و ذخیرهسازی کربن)

4. افزایش تنوع زیستی و حفاظت از طبیعت (راهحلهای طبیعتمحور)

2. با گذشت قریب به 7 ماه از جنگ در خاک اوکراین، باید اذعان کرد تحولات ژئوپلیتیک این تنش کماکان بر بازارهای جهانی از جمله بازار انرژی اثرگذار است. تحولاتی که در هفته اخیر ابعاد جدیتری بخود گرفته است. موضوعات مربوط به این تنش را میتوان بطور خلاصه به 6 بخش تقسیم کرد.

الف: شوک به اتحادیه اروپا پس از توقف نورد استریم 1 و 2 و احتمال ممنوعیت کامل صادرات گاز روسیه به اتحادیه اروپا در فصل سرد سال.

ب: اعمال تحریمهای جدید علیه روسیه توسط برخی کشورها از جمله آلمان با مصادره تاسیسات پالایشی متعلق به نمایندگیهای شرکت روسنفت روسیه.

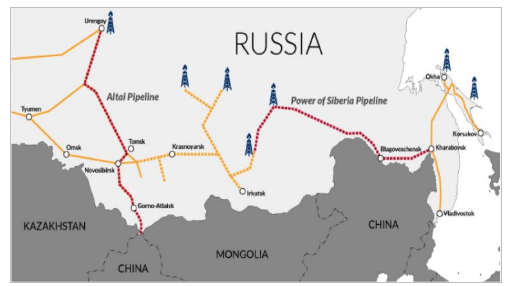

ج: اهتمام روسیه برای جایگزینی کشورهای مقصد صادرات انرژی با چین و سایر کشورهای آسیایی. شرکت گازپروم روسیه در هفته اخیر اعلام کرد که صادرات گاز این کشور به چین از طریق خط لوله قدرت سیبری در ماه سپتامبر به بالاترین میزان خود در تاریخ رسیده است. قدرت سیبری یک خط لوله انتقال است که توسط شرکت گازپروم روسیه احداث شده و حدود 3000 کیلومتر طول دارد. این خط لوله از میادین گازی چایاندا و کوفیکتا در سیبری به بلاگووشچنسک در نزدیکی مرز چین امتداد پیدا میکند و هدف آن پمپاژ گاز طبیعی از میادین خاور دور روسیه به چین است (تصویر 1). قرارداد فروش گاز روسیه بین گازپروم روسیه و شرکت ملی نفت چین در ماه می 2014 برای مدت 30 سال امضا شد و این قرارداد شامل تامین 38 میلیارد متر مکعب گاز سالانه چین است که این رقم میتواند در شرایط فعلی افزایش هم یابد. چین نیز در این هفته اعلام کرد ظرفیت ذخیرهسازی گاز این کشور تا پایان سال 2025 دو برابر خواهد شد.

تصویر1. خط لوله قدرت سیبری

د: جدی شدن تحولات ژئوپلیتیک در جنگ روسیه - اوکراین با آغاز همهپرسی در دو منطقه زاپوروژیه و هرسون در شرق اوکراین برای پیوستن به روسیه

ه: دستور پوتین به بسیج نیروهای مردمی برای شرکت در جنگ اوکراین. سیاستی که برای اولین بار پس از جنگ جهانی دوم توسط کرملین اتخاذ شده و به محض اعلام توسط ولادیمیر پوتین، در پی نگرانیها نسبت در مورد عرضه نفت و گاز، قیمت هر دو شاخص نفتی قریب به 3 درصد افزایش یافت.

و: در مورد آینده این جنگ و تاثیر آن بر بازار انرژی چه باید گفت؟ بنظر میرسد سه سناریو متصور است: سناریو اول، پیروزی قاطع روسیه در جنگ با اوکراین و محقق شدن اهداف آقای پوتین از این جنگ است. در این صورت در آینده پاسخ عرضه انرژی به تقاضا در اروپا به تصمیمات کاخ کرملین بستگی داشته و دولت روسیه مقدار و قیمت حامل های انرژی در اروپا را تعیین می کند.

دوم، شکست قطعی روسیه در جنگ اوکراین. در این صورت غرب به نفوذ و پیشروی در شرق هم در چارچوب ناتو و هم در بخش انرژی بصورت سرمایهگذاری در بخشهای مختلف روسیه همراه با قراردادهای عمدتا امتیازی و مشارکت در تولید اقدام خواهد نمود. اندازه بازار و قیمت حاملها توسط شرکتهای نفتی بینالمللی تعیین خواهد شد.

سناریوی سوم آن است که جنگ به درازا کشیده و باعث شناسایی نقاط ضعف روسیه در بخشهای فنآوری و انرژی گردد. در این صورت عرضه نفت و گاز توسط روسیه در میان مدت کاهش خواهد یافت، چرا که نیاز به فنآوری های جدید برای اکتشاف و استخراج و انتقال نمیتواند همگی در داخل روسیه برآورده گردد.

ذکر این نکته خالی از لطف نیست که در هر سه سناریو ایران باید در روابط انرژتیک با روسیه همکاری و رقابت بصورت همزمان داشته باشد: همکاری در اوپک پلاس و مجمع کشورهای صادرکننده گاز و پروژه های مشترک، رقابت در زمینه بازاریابی فروش نفت و گاز در مناطق دیگر جهان بخصوص در آسیا.

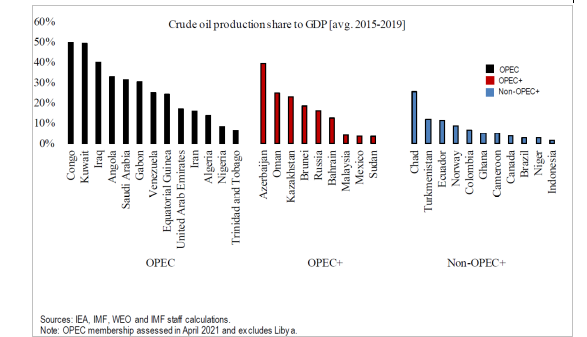

3. صندوق بین المللی پول در گزارش اخیر خود به قلم یوسف نظر و آندره پیسکاتوری به این نتیجه رسیده است که جلسات و اعلامیه های اوپک در سالهای اخیر نتوانسته است بر افت و خیز قیمت نفت تاثیر چندانی داشته باشد. تصویر (2) مقدار وابستگی کشورهای تولید کننده نفت به صورت درصدی از تولید ناخالص داخلی را نشان می دهد.

تصویر (2): سهم مقدار تولید نفت خام به اولید ناخالص داخلی کشورها

4. شش عامل دیگر را بعنوان عوامل اثرگذار بر روند قیمتها در بازار انرژی می دانیم:

الف: افزایش نگرانیها نسبت به رکود اقتصادی در ایالات متحده و اقتصادهای بزرگ دنیا و اثر منفی آن بر تقاضا در بازارها

ب: افزایش 0.75 درصدی نرخ بهره توسط فدرالرزرو آمریکا و همچنین افزایش نرخ بهره در انگلستان و رسیدن آن به 2.25 درصد

ج: بهبود نسبی شرایط کووید -19 و از سرگیری فعالیتهای صنعتی در چین

د: عضویت رسمی ایران در سازمان شانگهای و توسعه روابط کشورهای ایران، روسیه، و چین در بازار انرژی

ه: ابهامات ایجاد شده در مسیر احیای توافق برجام و بازگشت ایران به بازار جهانی نفت و گاز

و: ادامه اثرات تصویب طرح ایجاد سقف قیمتی نفت توسط گروه 7

همکاران این شماره: علیرضا اسقانیان، علی اسمخانی، محمدعلی اسلامی، و عباس ملکی

1 Intergovernmental Panel on Climate Change

2 Environmental, Social, and Corporate Governance

3 Bipartisan Infrastructure Law