پایداری در مرز حساس

+copy.jpg)

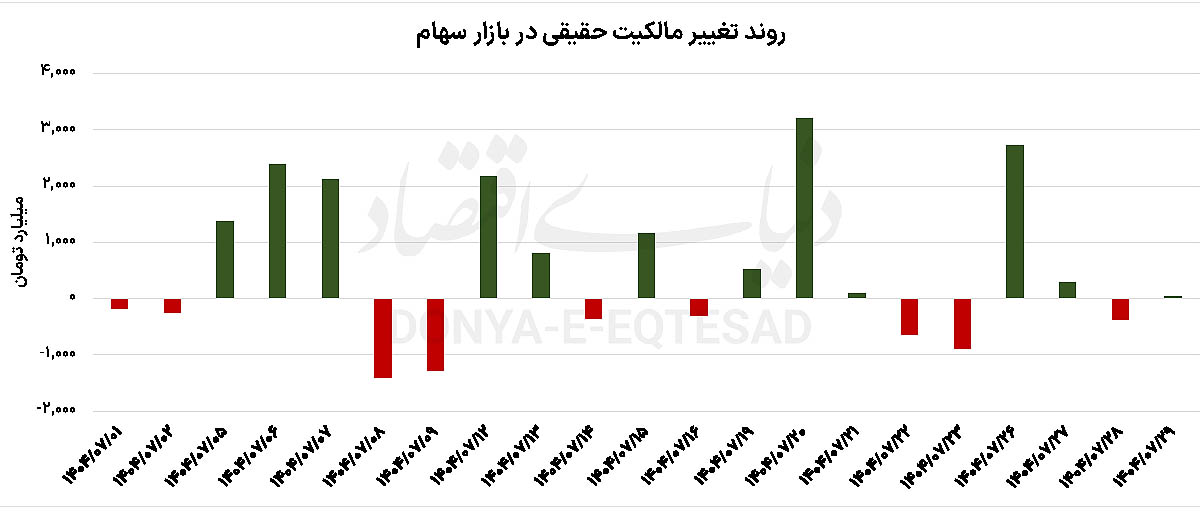

بازار سرمایه پس از آغاز مثبت در دو روز ابتدایی هفته، در دو روز گذشته روند منفی در پیش گرفته است. در این میان با وجود اینکه تابلوی معاملاتی روز گذشته ترکیبی از نمادهای سبزپوش و سرخپوش بود، اما شاخص کل بورس تهران عقبنشینی اندک را به ثبت رساند.

این موضوع نشان میدهد که در مقطع فعلی رغبت سرمایهگذاران به برخی نمادها بیش از سایر نمادها بوده که نتیجه چرخش نقدینگی در بازار است. با این حال بازار سرمایه این روند متعادل را در شرایطی به ثبت میرساند که از کف 8شهریورماه تا روز گذشته بیش از 27 درصد بازدهی را به ثبت رسانده است و روز گذشته نیز در ساعات پایانی معاملات در نهایت در محدوده 3میلیون و 52 هزار واحدی قرار گرفت. از سوی دیگر نماگر هموزن بازار برخلاف شاخص اصلی بازار با رشد محدود 0.03 درصدی روبهرو شد و روز سهشنبه را در سطح 893 هزار و 189 واحدی قرار گرفت.

در این بین شاخص کل فرابورس نیز که معیار مناسبی برای بررسی وضعیت سهام مختلف فرابورسی است، حدود 0.07 درصد سرخپوش شد و در نهایت در سطح 26 هزار و 996 واحدی کار خود را به اتمام رساند. ارزش معاملات خرد بازار سرمایه در روز گذشته که شامل سهام و حقتقدم و صندوقهای سهامی بازار میشود با وجود سرخپوشی بازار 11 هزار و 908 میلیارد تومان بود. در این میان پس از افت دو روزه بازار صحبت از تغییر دامنه نوسان از سوی فعالان بازار مطرح میشود.

به نظر میرسد صحبت از تغییر دامنه نوسان یا حجم مبنا پس از بهبود نسبی بازار از مهرماه باید توسط متولیان بررسی شود. چرا که این موضوع در سالهای گذشته بارها مطرح شده و در برخی موارد تصمیمهای مناسبی در این حوزه گرفته نشده است. از این رو به نظر میرسد متولیان باید بیش از گذشته نسبت به بازگشت اعتماد سرمایهگذاران به بازار توجه داشته باشند تا بار دیگر بازار با ریزشهای عجیب مواجه نشود.

بورس بر مدار توقف

محمد خبریزاد، کارشناس بازار سرمایه در خصوص وضعیت روز گذشته بازار عنوان کرد: در روزهای اخیر، بورس تهران شاهد افت و خیزهای پیدرپی بوده است. به طوری که بهرغم روند کلی منفی بازار و حتی تشکیل صفهای فروش در نمادهای بزرگ، ارزش معاملات خرد نه تنها کاهش پیدا نکرده، بلکه نقدینگی خاصی نیز از بازار خارج نشده است. این وضعیت نشاندهنده حضور نقدینگی پرقدرتی است که با پولهای سنتی اهالی بازار سرمایه تفاوت دارد. برخلاف گذشته که پولهای بازار سرمایه در لحظات حساس و پس از یک رالی مثبت از بازار خارج یا به اوراق تبدیل میشد، در یک هفته اخیر شاهد ماندگاری این جریان مالی هستیم. درحالیکه در دو ماه گذشته، هنگام منفی شدن بازار، سرانه فروش گاهی 50 درصد بیش از سرانه خرید بود، اکنون پول ورودی برای خرید محکم عمل میکند و کمتر به سبز یا قرمز بودن نمادها توجه دارد. از منظر ارزش معاملات خرد به صورت ریالی نیز بازار پیشرفت چشمگیری نشان داده است.

میانگین ارزش معاملات در تابستان پایینتر از 6 تا 7 هزار میلیارد تومان بود و تنها در اردیبهشت ماه بالای 10 تا 12 همت را به ثبت رسانده بود. با این حال در مهر ماه، میانگین ارزش معاملات حدود 10 همت بوده است. خبریزاد در خصوص محرکهای رشد نماگرهای اصلی بازار نیز گفت: محرکهای احتمالی شامل انتشار مطلوب گزارشهای ششماهه شرکتها بوده که تا پایان مهر باید منتشر شوند. در صورتی که سود شرکتها کاهش خاصی نداشته باشد،

این گزارشها میتوانند پتانسیل عبور نماگرها از سقف را فراهم کنند. عامل دیگری که میتواند اهرم قوی برای بازگشت بازار بر مدار صعود تلقی شود افزایش نرخ دلار در بازار توافقی است. در خصوص سهام بزرگ بازار، با توجه به گزارشهای ماهانه فروش، انتظار میرود گزارشهای جذابی منتشر شود. بازار این نکته را در نظر دارد که پس از جنگ، حمایتها به طور عمده به سمت سهام بزرگ رفت و اکنون نیز اکثر سرمایهگذاران به دنبال خرید این سهام هستند تا حمایت صندوقها را داشته باشند. صندوقهای اهرمی نیز با روند بازار همسو هستند و با بهبود وضعیت سهام عادی، تقاضا برای آنها افزایش یافته، اما سرمایهگذاران باید ریسک بالای این ابزارها را بپذیرند.

خبریزاد ادامه داد: صندوقهای طلا نیز با دو عامل متضاد روبهرو هستند. قیمت اونس جهانی طلا که در سقف خود قرار دارد و بسیاری از تحلیلگران، رشد بیشتری برای شاخص قیمتی این فلز زرد رنگ چندان متصور نیستند، از سوی دیگر، نرخ دلار در بازار آزاد به نظر میرسد افت و خیز فعلی را دنبال کند.

در خصوص تغییر دامنه نوسان، امید میرود متولیان به اقدام قابلتوجهی نپردازند. بازاری که مدت کوتاهی به تعادل نسبی رسیده به نظر نمیرسد پتانسیل افزایش دامنه نوسان یا کاهش حجم مبنا را داشته باشد. توصیه میشود در شرایط پایدار، تغییرات اعمال شود؛ چرا که بازار مانند بیمار تازه به هوش آمدهای است که نیاز به ثبات دارد. در پیشبینی روزهای آینده، در صورتی که گزارشهای مطلوبی در کدال منتشر شوند، بازار میتواند سقف قبلی را بزند. این گزارشها میتوانند اهرم قوی برای عبور از سقف روانی، تکنیکال و بنیادی بازار فراهم کنند.

علیرضا فرشید، کارشناس بازار سرمایه نیز وضعیت بازار روز سهشنبه را این گونه مورد تحلیل و ارزیابی قرار داد: در شرایطی که بازار سرمایه پس از جنگ تحمیلی 12 روزه، نخستین نشانههای ثبات را نشان میدهد، شاخص کل بورس تهران موفق شد به محدوده بالای سهمیلیون واحد برسد. این در حالی است که ارزش بازار نیز در حدود 10 هزار همت قرار گرفته و به نظر میرسد بازار به ناحیهای نسبتا پرعرضه یا تعادلی رسیده است.

این وضعیت، از منظر تکنیکال و بر اساس برخی پارامترهای بنیادی، حاکی از ورود بازار به مرحلهای جدید است که در آن، شتاب رشد در نمادهای شاخصساز و اهرمی کاهش یافته، اما ورود پول به بخشهای هموزن بازار ادامه دارد. بررسی روند اخیر نشان میدهد که سهام جامانده از رشد، با اقبال بیشتری مواجه شدهاند و پدیدهای شبیه به دستبهدست شدن سهام در حال وقوع است. از دیدگاه تکنیکال، شاخص کل همچنان تا سقف 3میلیون و 200 هزار واحدی که پیشتر لمس کرده بود،

فاصله دارد. فرشید در خصوص نمادهای خودرویی نیز افزود: در خصوص خودروییها، کشمکش میان خودروسازان و شورای رقابت ادامه دارد و باید منتظر خروجی این مذاکرات بود. همزمان، شاهد جنگ مالکیت یا مدیریت خصوصی جدید در شرکتهایی مانند ایرانخودرو هستیم و احتمال میرود مسیر مشابهی برای سایپا نیز پیشرو باشد. با وجود اینکه فرآیند واگذاری و خصوصیسازی در حسابها همچنان شکل مناسبی نگرفته، نمادهای بزرگ و اهرمی پس از رشد شتابان اولیه، به تعادل رسیدهاند و حتی در محدودههای منفی معامله میشوند.

همچنین وضعیت صندوقهای طلا به شدت به نوسانات قیمت اونس جهانی طلا گره خورده است. با اصلاح و متعادل شدن نرخ دلار داخلی در پی اخبار اخیر، اونس جهانی چندان قصد عقبنشینی ندارد و در حوالی بالاترین رکورد تاریخی خود نوسان میکند. فرشید در خصوص مطرح شدن موضوع تغییر دامنه نوسان گفت: یکی از مطالبات اصلی فعالان بازار پس از بیش از یک سال محدودیت دامنه نوسان به سه درصد، بهبود نقدشوندگی بوده است. این مساله با دو پارامتر حجم مبنا و دامنه نوسان مرتبط است و سیاستگذار بورسی پس از تصمیمات اخیر در بازار پایه، قصد افزایش دامنه نوسان را دارد که طبق اعلام، به سمت 10 درصد حرکت خواهد کرد. در روزهای پس از جنگ، حتی در دورههای سبز بازار، سرمایهگذاران به دلیل ترس از نقدشوندگی و مشکلات خرید و فروش، به سمت نمادهای شاخصساز چرخش داشتند و سهام هموزن به اندازه کافی از رشد اخیر بهره نبردند. با این حال، این تحولات با وجود بهبود در صحنه اقتصادی و مدیریت کلان کشور از جمله کاهش کسری بودجه، فشار فروش اوراق، سیاستهای پولی بانک مرکزی به عنوان خریدار اوراق، تزریق پول به شبکه بانکی امکانپذیر خواهد بود.